Открываем страховую компанию. Автострахование. Как начать страховой бизнес Страховая компания пример

Чтобы самостоятельно открыть страховую компанию с нуля потребуются значительные денежные вложения, окупаемость которых займет не менее четырех лет. Для успешной работы в этой сфере, компания должна включать в свой ассортимент максимальный спектр услуг, что напрямую или косвенно связаны с основным видом деятельности. Сюда входят и защита от рисков для человека и имущества, и экспертные работы по оценке страховых случаев.

[ Скрыть ]

Предоставляемые услуги

Спектр предоставляемых услуг страхового агентства, ориентированных на юридических лиц:

| Объект страхования | Описание |

| Имущество | Данная услуга позволяет сократить риск возникновения непредвиденных расходов/убытков в случае порчи/уничтожения/кражи застрахованных объектов имущества |

| Ответственность перевозчика | Предприниматели, чей бизнес связан с транспортировкой различных грузов, могут защитить свой коммерческий транспорт или/и объект перевозки |

| Ответственность строительных организаций | В декабре 2012 года был принят Федеральный закон №294, обязующий застройщиков страховать свою гражданскую ответственность перед дольщиками. Таким образом строительные компании защищают свои обязательства по передаче жилого помещения участнику долевого строительства в срок, указанный в договоре. Также предприятия защищают себя от возможности возникновения технических рисков. Данный вид страхования является залогом финансовой безопасности фирмы, ведущей строительно-монтажные работы. Это защищает застройщика от многочисленных рисков для строящихся объектов, имущества и спецтехники на стройплощадке. |

| Финансовые риски | Бизнесмен может защитить свое дело от таких опасностей, как:

|

| Персонал | Данная страховка позволяет работодателю сократить расходы в случае возникновения производственных травм и болезней сотрудников. |

Спектр основных услуг страхового агентства, ориентированных на физических лиц:

| Объект страхования | Описание |

| Имущество | Клиент может застраховать:

Таким образом, покупатель страхового продукта защищает свое имущество от следующих рисков:

|

| Жизнь/здоровье | Данная услуга позволяет обеспечить родных и близких застрахованного гражданина (в случае наступления серьезной болезни или смерти последнего) определенными денежными средствами |

| Автомобиль | Здесь предполагается продажа двух видов полисов:

Для агентства наиболее прибылен второй тип услуги. Владелец авто получит компенсацию в случае наступления страхового случая, например:

|

| Ипотека | Этот продукт поможет клиенту агентства исполнить свои долговые обязательства перед кредитной организацией, например, в случае потери привычного дохода из-за:

|

| Медицинская помощь | Добровольное медицинское страхование позволяет получить:

|

Актуальность

Обстоятельства, обуславливающие привлекательность страхового бизнеса:

- высокая доходность;

- перспективность;

- значительный спрос на услуги страхования;

- многообразие направлений деятельности и форматов бизнеса;

- государственная поддержка отрасли;

- умеренная конкуренция.

Описание и анализ рынка

Основные тенденции страхового рынка России:

- В последние годы пользуются повышенным спросом следующие виды страхования: жизни, от несчастных случаев, имущества, от финансовых рисков.

- На конец 2016 года общий уставный капитал отечественных страховщиков составил 216,5 миллиардов рублей, а на год раньше был 189,2. Наблюдается тенденция укрупнения участников рынка как по размеру акционерного фонда, так и по величине премий. За 2016 год средняя капитализация фирм выросла с 566 до 842 миллионов рублей.

- По данным на декабрь 2016 года, в России функционировало 251 страховая компаний и 5 специализированных перестраховочных. На конец 2017 года их общее количество не превысило 200 (в том числе медицинские).

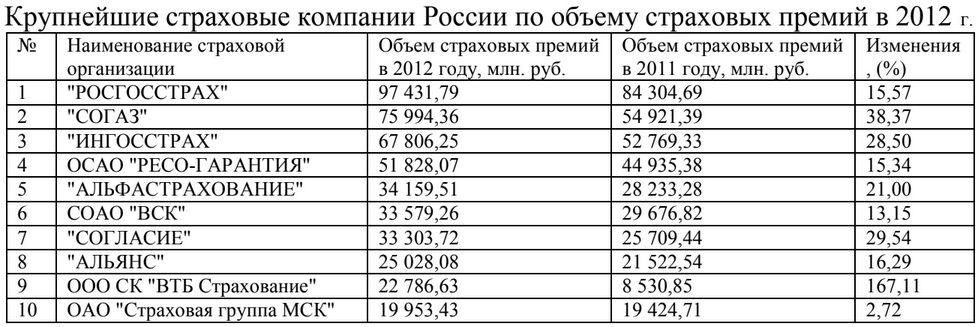

- Лидеры рынка: ПАО «Росгосстрах», АО «СОГАЗ», ПАО «Ингосстрах».

- Тенденция роста показателя концентрации сохранилась по отношению компаниям выше ТОП 10. Усиление данного параметра наблюдается по всем видам, за исключением страхования предпринимательских рисков.

- Более 70% участников рынка имеют акционерный капитал до 479 миллионов рублей.

- В структуре премий отечественных компаний преобладает добровольное страхование ответственности (около 40%) и имущества (примерно 20%).

- В 2016 году сумма страховых премий агентств составила 1180,63 миллиардов рублей. За аналогичный период размер выплат равнялся 505,8 миллиардам рублей.

- Наблюдается преобладание следующих каналов сбыта страховых продуктов: прямые продажи (30%), через агентов (30%), в банках (25%).

- Страховой рынок сконцентрирован в Москве и Московской области.

- На сегодняшний день состояние отрасли страхования в России можно диагностировать как стабильное.

Фотогалерея

Структура рынка по размеру уставного капитала в 2015 и 2016 годах Показатель концентрации страхового рынка за период с 2010 до 2016 года Основные показатели работы страхового рынка в динамике (с 2010 по 2016 год) Соотношение темпов страховых премий и выплат (по кварталам за 2013-2016 годы) Структура видов страхования и премий компаний (в 2014-2016 годах) Каналы продаж страховых продуктов в 2016 и 2015 годах

Целевая аудитория

Целевая аудитория страховой компании может быть самой разнообразной, она зависит от:

- специализации агентства;

- ассортимента оказываемых услуг;

- ценовой политики;

- места расположения отделений фирмы и пр.

Основные потребители страховых услуг из числа юридических лиц:

- промышленные предприятия;

- торговые фирмы;

- финансово-кредитные учреждения;

- сельскохозяйственные предприятия;

- организации, работающие в сфере услуг.

По уровню получаемого дохода всех потребителей можно разделить на:

- бедных (в том числе пенсионеры, многодетные семьи, студенты, люди с низкой зарплатой и пр.);

- средний класс (например, автовладельцы, туристы, малые предприниматели);

- богатых (в том числе успешные крупные бизнесмены, обладатели элитной недвижимости, транспортных средств и пр.).

Бизнесмен может ориентировать деятельность собственной страховой как на все типы клиентов, так и на определенную категорию потребителей.

Конкурентные преимущества

Чтобы страховая удержалась на плаву и успешно функционировала долгие годы, она должна обладать следующими ключевыми конкурентными преимуществами:

- известный и раскрученный бренд;

- продуманный ассортимент, учитывающий особенности локального рынка, предполагаемого расположения агентства;

- наличие программ как обязательного, так и добровольного страхования;

- грамотная ценовая политика;

- достаточное количество компетентных агентов и прочих сотрудников;

- расположение отделений компании в местах с высокой проходимостью целевой аудитории;

- оперативное и вежливое обслуживание;

- активная работа страховых агентов с потенциальными клиентами;

- положительные отзывы клиентов.

Рекламная кампания

- Брендинг. Предприниматель должен позаботиться о создании яркой торговой марки и логотипа.

- Наружная реклама. Размещение баннеров, растяжек, билбордов и прочих конструкций в людных местах.

- Фирменный веб-сайт. Это должен быть ресурс, созданный и разработанный командой профессионалов. Здесь размещается информация о фирме, страховых продуктах, контактные данные и прочие сведения.

- Рекламные акции/презентации.

- Распространение бумажных материалов (в том числе буклеты, брошюры, листовки).

- Размещение объявлений в газетах/журналах, на местном/центральном телевидении, в Интернете (например, баннеры, контекстная реклама).

- Предложение услуг компании потенциальным клиентам по телефону.

- Сотрудничество с банковскими организациями, автосалонами, турагентствами и прочими организациями.

- себе;

- своих достоинствах и преимуществах;

- предоставляемых услугах и пр.

Пошаговая инструкция открытия

Чтобы организовать в России свою страховую компанию с нуля нужно:

- Проанализировать рынок функционирования будущей фирмы.

- Тщательно продумать пакет предоставляемых страховых услуг.

- Создать детальный бизнес-план с расчетами.

- Определить источники финансирования.

- Подготовить бумаги для оформления деятельности компании и получения лицензии.

- Зарегистрировать агентство как юридическое лицо.

- Оформить лицензию.

- Осуществить брендинг компании.

- Выбрать помещения для головного офиса и филиалов.

- Заключить договоры купли-продажи/аренды помещений.

- Провести дизайнерские, строительные, ремонтные и отделочные работы в зданиях страхового агентства.

- Подобрать персонал.

- Организовать курсы повышения квалификации/обучения страховому делу.

- Наладить альтернативные каналы сбыта страховых услуг (через посредников).

- Провести мероприятия рекламной кампании.

- Торжественно открыть головной офис и филиалы.

Документы

Ключевые моменты процесса регистрации страхового агентства:

| Название | Описание |

| Уставный капитал | Минимальные значения УК (по данным на 01.01.2017):

|

| Форма собственности | Варианты юридического оформления деятельности:

|

| Коды ОКВЭД | Учредители при регистрации бизнеса указывают следующие виды деятельности:

|

| Название фирмы | Согласно действующему законодательству, в наименовании агентства должно быть слово «страхование» или его производная |

| Лицензирование | Каждый вид страхования нуждается в оформлении отдельного разрешения и внесения дополнительных взносов в уставный капитал |

Для регистрации компании в налоговую подаются такие бумаги, как:

- заявление;

- полное и сокращенное название организации;

- учредительные документы (в том числе устав и учредительный договор);

- оригиналы и копии паспортов учредителей и руководителя;

- ИНН и прописка гендиректора;

- бумажное доказательство о внесении суммы уставного капитала;

- документы о месте расположения головного офиса агентства.

В Департамент страхового рынка при ЦБ России для получения лицензии подаются:

- заявление, выражающее намерение учредителей получить определенный вид разрешения на осуществление деятельности агентства;

- пакет учредительных документов;

- описание правил, принципов и тарифов на продаваемые страховые продукты;

- свидетельство о регистрации юридического лица;

- информация об учредителях;

- сведения о генеральном директоре (автобиография, документы, подтверждающие его образование, квалификацию, опыт работы и пр.);

- детальный бизнес-план;

- данные о внутреннем аудите;

- документальное подтверждение суммы внесенного уставного капитала в требуемом объеме;

- квитанция об оплате государственной пошлины.

На подготовку документов по получению лицензии страховщика и их рассмотрение в ЦБ РФ понадобится около 3-6 месяцев. Срок действия разрешения неограничен и не требует продления. В результате успешного прохождения процесса оформления лицензии, компания будет зачислена в Единый государственный реестр субъектов страхового дела.

Для того чтобы деятельность фирмы не была приостановлена, максимальная ответственность по отдельному риску не должна превышать 1/10 уставного капитала агентства.

Помещение и дизайн

Критерии выбора помещения для головного офиса страховой и его филиалов:

| Признак | Описание |

| Площадь | Для центрального офиса – не менее 200 квадратных метров. Для филиалов оптимальный размер – около 100 квадратных метров. |

| Место расположения | Подойдет здание:

|

| Инфраструктура | Основные характеристики:

|

| Коммуникации | Наличие в здании:

|

Зонирование центрального офиса страховой:

| Название помещений | Примерная площадь, кв. м. |

| Кабинет управляющего | 20 |

| Юридический отдел | 15 |

| Зал для приема клиентов | 80 |

| 20 | |

| Комната для размещения агентов | 35 |

| Отдел бухгалтерии | 10 |

| Касса | 10 |

| Зона ресепшен | 10 |

| Место для ожидания клиентов | 20 |

| Комната для персонала | 10 |

| Подсобное помещение | 30 |

| Санузлы для персонала и клиентов | 10 |

| Итого | 270 |

Особенности дизайна и ремонта офиса страхового агентства:

- в интерьере рекомендуется использовать светлые тона;

- в отделке стен, потолка, пола и пр., лучше примять современные строительные материалы;

- помещение не следует перегружать мебелью;

- в офисе должно быть просторно, чисто и уютно;

- на стенах следует расположить различные плакаты и баннеры с информацией о продаваемых страховых продуктах;

- мебель должна иметь респектабельный внешний вид;

- центральный офис и филиалы агентства оформляются в фирменной цветовой гамме и едином стиле.

Зона ресепшен и ожидания клиентов Помещение для проведения переговоров Помещение для проведения переговоров Пример зала для обслуживания клиентов Зона ожидания Зона для приема клиентов

Оборудование и инвентарь

Оборудование и инвентарь для оснащения страховой компании, состоящей из одного центрального офиса и пяти филиалов:

| Наименование | Количество, шт. | Примерная цена, руб./шт. | Общая стоимость, руб. |

| Компьютер | 35 | 20 000 | 700 000 |

| Офисная техника (в том числе принтеры, телефоны, факсы, МФУ, шредер для бумаг и пр.) | — | — | 240 000 |

| Кассовая техника (в том числе кассовые аппараты, счетчики купюр, детекторы банкнот и пр.) | — | — | 720 000 |

| Фотоаппарат | 6 | 20 000 | 120 000 |

| Сейф для хранения бумаг | 15 | 10 000 | 150 000 |

| Сейф для денег | 12 | 15 000 | 180 000 |

| Мебель в зону ожидания клиентов | — | — | 250 000 |

| Оснащение ресепшен | — | — | 1 000 000 |

| Мебель в кабинет управляющего | — | — | 250 000 |

| Оснащение комнаты для персонала (в том числе мебель, холодильник, микроволновая печь, чайник и пр.) | — | — | 500 000 |

| Мебель в переговорную | — | — | 500 000 |

| Оснащение подсобных помещений | — | — | 500 000 |

| Мебель для зала обслуживания клиентов | — | — | 2 000 000 |

| Оснащение для санузлов | — | — | 500 000 |

| Мебель в комнату агентов | — | — | 1 300 000 |

| Система охранной и пожарной сигнализации | — | — | 1 000 000 |

| Видеонаблюдение | — | — | 500 000 |

| Кондиционер | 12 | 40 000 | 480 000 |

| Прочее оборудование и инвентарь | — | — | 500 000 |

| Итого | — | — | 11 390 000 |

Техника для кассы – 120 000 рублей Оснащение зоны ресепшен – 170 000 рублей Мебель в комнату для страховых агентов – 200 000 рублей Офисный кондиционер – 40 000 рублей

Персонал

Так как сегодня в России проблематично найти квалифицированные кадры для страхового агентства, их придётся обучать или же «переманить» от уже зарекомендовавших себя конкурентов.

Штатный состав компании для центрального офиса и пяти подразделений:

| Должность | Количество, чел. | Заработная плата одной штатной единицы, руб./мес. | Фонд оплаты труда, руб./мес. | Фонд оплаты труда с начислениями, руб./мес. |

| Генеральный директор | 1 | 100 000 | 100 000 | 131 000 |

| Руководитель филиала | 5 | 60 000 | 300 000 | 393 000 |

| Секретарь | 6 | 20 000 | 120 000 | 157 200 |

| Главный бухгалтер | 1 | 60 000 | 60 000 | 78 600 |

| Бухгалтеры | 2 | 25 000 | 50 000 | 65 500 |

| Менеджеры, ответственные за определенные направления страхования | 5 | 25 000 | 125 000 | 163 750 |

| Страховые консультанты/агенты | 30 | 25 000 | 750 000 | 982 500 |

| Инспекторы | 3 | 50 000 | 150 000 | 196 500 |

| Кассиры | 8 | 20 000 | 160 000 | 209 600 |

| Обслуживающий персонал | 10 | 15 000 | 150 000 | 196 500 |

| Итого | 71 | — | 1 965 000 | 2 574 150 |

Требования, предъявляемые к основным работникам компании – страховым агентам:

- высшее экономическое/финансовое образование;

- приветствуется опыт работы в сфере страхования;

- коммуникабельность;

- грамотная поставленная речь;

- активная жизненная позиция;

- наличие способностей к продаже страховых услуг и ведению переговоров;

- желание учиться;

- презентабельный внешний вид;

- знание компьютера и умение пользоваться офисной техникой.

В видеоматериале поднимается вопрос о том как стать профессионалом страхового рынка. Здесь рассказывается где учатся специалисты для данной сферы деятельности. Снято каналом: «ПРО БИЗНЕС ТВ».

Финансовый план

Последующее финансовое планирование деятельности страхового агентства базируется на следующей информации:

| Показатель | Значение |

| Число учредителей | Три человека |

| Источник денежных средств | Собственный капитал |

| Юридическая форма агентства | Публичное акционерное общество |

| Лицензия | Для страховщиков жизни |

| Минимальный размер уставного капитала | 240 миллионов рублей |

| Число отделений | Пять филиалов и один головной офис |

| Место расположения главного офиса | Россия, г. Москва, бизнес-центр в центральной части города |

| Место расположения филиалов | Г. Москва – 3 филиала, г. Санкт-Петербург – 2 подразделения. Все представительства располагаются в оживленных местах с высокой проходимостью потенциальных клиентов. |

| Площадь центрального офиса | 300 квадратных метров |

| Средняя площадь филиалов агентства | 100 квадратных метров |

| Помещения | Долгосрочная аренда |

| Численность сотрудников | 71 человек |

| Целевая аудитория | Физические лица и компании/организации. Уровень дохода – средний |

Сколько стоит открытие?

Стоимость открытия собственного страхового агентства складывается из следующих расходов:

| Статьи затрат | Примерные цены, руб. |

| Сумма уставного капитала | 240 000 000 |

| Оформление лицензии | 150 000 |

| Создание юридического лица | 60 000 |

| Получение разрешений от надзорных органов | 100 000 |

| Закупка оборудования и инвентаря | 11 390 000 |

| Приобретение программного обеспечения и прочих нематериальных активов | 1 500 000 |

| Арендная плата за помещения (за 4 месяца) | 2 800 000 |

| Брендинг | 500 000 |

| Дизайн, ремонт и отделка офиса и филиалов агентства | 1 500 000 |

| Затраты на рекламу (в том числе разработка сайта) | 1 200 000 |

| Оплата труда с начислениями (за 3 месяца) | 7 725 000 |

| Расходные материалы | 500 000 |

| Прочие затраты | 1 000 000 |

| Итого | 268 425 000 |

Регулярные затраты

Владелец страховой компании ежемесячно несет следующие расходы:

| Статьи затрат | Примерные цены, руб. |

| Страховые выплаты | 39 600 000 |

| Аренда | 700 000 |

| Коммунальные расходы | 130 000 |

| Заработная плата (в том числе отчисления) | 2 575 000 |

| Реклама | 60 000 |

| Амортизация основных фондов | 130 000 |

| Транспортные расходы (ГСМ, ТО автомобилей и пр.) | 50 000 |

| Услуги охранного агентства | 600 000 |

| Прочие расходы | 50 000 |

| Итого | 43 895 000 |

Доходы

Параметры эффективности деятельности страховой компании были определены на основе следующих данных:

Ключевые показатели экономической эффективности бизнеса:

Календарный план

Для открытия страховой компании собственными силами потребуются не только большие материальные вложения и знания, но и значительное время (8-12 месяцев).

План-график процесса реализации бизнес-идеи страхового агентства с нуля:

| Этапы | 1-2 месяц | 3-4 месяц | 5-6 месяц | 7 месяц | 8 месяц |

| Анализ отечественного страхового рынка | + | ||||

| Определение направленности и формата бизнеса, ассортимента услуг | + | ||||

| Бизнес-проектирование | + | ||||

| Подготовка документов для открытия юридического лица | + | ||||

| Регистрация агентства | + | ||||

| Подготовка документов для получения лицензии | + | + | |||

| Проверка бумаг специалистами ЦБ РФ (для получения разрешения на осуществление страховой деятельности) | + | + | |||

| Получение лицензии | + | ||||

| Поиск помещений для центрального офиса компании и ее подразделений | + | ||||

| Брендинг | + | ||||

| Заключение соглашений на аренду подходящих зданий | + | ||||

| Разработка дизайн-проектов представительств агентства и головного офиса | + | + | |||

| Осуществление строительных/ремонтных/ отделочных работ | + | ||||

| Подбор, закупка, транспортировка и установка оснащения компании | + | + | |||

| Рекламная кампании | + | + | + | ||

| Поиск, отбор, наем и обучение работников агентства (в том числе генерального директора и главного бухгалтера) | + | + | |||

| Получение разрешений на ввод в эксплуатацию помещений от надзорных служб (пожарная инспекция, СЭС и пр.) | + | + | |||

| Организация альтернативных вариантов сбыта продукции компании (через посредников) | + | + | |||

| Выбор охранного агентства и заключение с ним договора на обслуживание | + | ||||

| Торжественное открытие головного офиса и филиалов агентства | + |

Риски и окупаемость

Внешние и внутренние риски реализации бизнес-проекта по открытию страховой компании:

| Фактор риска | Описание риска | Вероятность |

| Конкуренция | Рост числа участников рынка приведет к снижению спроса на услуги страховой и повлечет за собой увеличение затрат на маркетинг | Высокая |

| Ужесточение требований госорганов к страховым агентствам | Причиной закрытия многих участников данного рынка является рост числа требований, предъявляемых к компаниям со стороны государства. В том числе:

| Средняя |

| Снижение платежеспособности населения и юридических лиц | Нестабильная экономическая обстановка в стране может стать причиной сокращения доходов населения и частного бизнеса. Это, в свою очередь, повлечет снижение спроса на услуги страховщиков. | Средняя |

| Низкая квалификация агентов, административно-управленческого персонала и других специалистов | Сегодня на рынке труда достаточно сложно найти грамотных и компетентных работников для сферы страхования. Их придется или переманить от конкурентов, или обучить самостоятельно. | Высокая |

| Одновременное наступление множества страховых случаев | Данный риск может повлечь за собой разорение фирмы. Специалисты компании должны внимательно подойти к вопросу разработки ассортимента оказываемых услуг и установлению на них тарифов. | Низкая |

Окупаемость страхового бизнеса составит 4-4,5 года.

В этом материале:

Страхование – выгодный бизнес. Конкуренция на этом рынке серьезная, но вложившись раз, и правильно все организовав, можно получать солидную ежемесячную прибыль. Узнайте, как открыть страховую компанию, что нужно для запуска бизнеса, и как получить максимум прибыли с минимальными вложениями.

Страховой бизнес для новичка: основы

Разберемся, насколько актуален страховой бизнес, какие плюсы и минусы у него есть, и какие факторы риска могут настичь вас при открытии такой компании.

Актуальность

Часто можно услышать: «Никто не застрахован от…». И это касается абсолютно всего. Люди страхуют все – от недвижимости до собственной жизни. Мастер застрахует зрение, певец – голос, парфюмер – нюх и т.д. Сегодня страхуют даже домашних питомцев.

Страхование настолько популярно, что люди даже страхуют свое здоровье от определенных заболеваний (к примеру, от туберкулеза). Причем есть как добровольное, так и принудительное страхование.

Решение открыть страхованную компанию всегда будет правильным, так как такая услуга была, есть и будет актуальной на рынке.

Плюсы и минусы страхового бизнеса

Положительные стороны открытия страховой компании или агентства:

- Высокая прибыльность бизнеса;

- Увеличение потребности в страховании среди различных пластов населения;

- Возможность максимально гибко «настроить» свои услуги под конкретный регион страны;

- Можно открыть компанию по франшизе, и предлагать услуги от лица какой-либо авторитетной компании.

Недостатки:

- Трудности с оформлением большого числа документов на этапе открытия компании;

- Большая сумма для формирования уставного капитала – от 20 млн. рублей;

- Необходимость постоянно наблюдать за рынком и конкурентами, чтобы компания всегда была на плаву;

- Риск возникновения различных непредвиденных ситуаций, из-за частого обращения людей за страховыми выплатами.

Помните! Страховой бизнес – прибыльное, но весьма рискованное дело. Поэтому нужно изначально взвесить все «за и против», и только после этого приступать к организации своего дела.

Риски

Риски бизнес-плана страховой компании разделяются на категории.

актуальные данные предоставляются после заказа БП

актуальные данные предоставляются после заказа БП Рыночные

Проблемы могут возникнуть на любом этапе формирования/работы предприятия:

- Уменьшение спроса на определенные услуги из-за сокращения размера страховых выплат;

- Нечестная конкуренция со стороны других фирм;

- Рост цен на оборудование и материалы, которые крайне важны для нормального функционирования компании;

- Увеличение числа филиалов фирм конкурентов;

- Повышение стоимости платы за коммунальные услуги, аренду помещения и т.д.

Финансовые

К таким рискам относятся задержки оплаты товара со стороны контрагентов, выбор «неправильного» инвестора, проблемы с оплатой кредитов, залогов и т.п.

Внутренние риски

Основные проблемы могут крыться непосредственно в самих сотрудниках компании. Оценивать эти риски стоит обязательно, ведь малейшие конфликты и недопонимание между работниками могут привести к серьезным проблемам:

- Забастовкам. Из-за них работа может попросту остановиться на неопределенный срок. Частая причина – задержка зарплаты;

- Разглашению коммерческих тайн. Все важные данные будут переданы конкурентам;

- Судебным разбирательствам, штрафам, проверкам. Могут возникнуть из-за подбора непрофессиональных сотрудников.

Самые выгодные виды страхования

Одно из новшеств – страхование крупных денежных сумм, лежащих на банковских счетах. Под эти деньги попадают весьма солидные депозиты, и стоимость такого страхования довольно высокая.

Страхование недвижимости всегда будет популярным. Причем обращаются как обычные владельцы квартир, так и содержатели загородных вилл – цена такого имущества может быть несколько миллионов долларов.

Третий выгодный вид страхования – автострахование. К нему относится как принудительное страхование по типу ОСАГО, так и другие добровольные виды, позволяющие не переживать за угон автомобиля или его повреждение недоброжелателями.

План организации

Чтобы открыть страховую компанию, нужно пройти несколько обязательных этапов, и к каждому отнестись максимально серьезно. К ним относятся:

- Регистрация предприятия;

- Аренда подходящего помещения для офиса;

- Выбор оборудования и мебели;

- Набор персонала.

Регистрация предприятия

В обязательном порядке нужно зарегистрировать юридическое лицо. Форма собственности компании может быть любой: ООО (общество с ограниченной ответственностью), ЗАО или ОАО (закрытое или открытое акционерное общество).

Из видов деятельности нужно выбрать такую, которая содержит слово «страхование». Но если планируется проводить в рамках работы экспертизы, то они также должны иметь прямую связь со страхованием.

Важно! Еще на подготовительном этапе нужно определиться, будет ли компания страховать жизнь. Это важно потому, что при условии предоставления такой услуги уставной капитал должен составлять минимум 20 млн. рублей.

После регистрации компании нужно получить лицензию, разрешающую предоставлять страховые услуги. Для этого в Министерство финансов нужно подать:

- Учредительную документацию компании;

- Бизнес-план;

- Правила предоставления услуг по страхованию;

- Тарифные подсчеты.

Директору предприятия нужно будет подтвердить свою квалификацию, опыт работы, и полученное юридическое образование. Лицензия оформляется около года, и за этот процесс нужно будет заплатить госпошлину. Если все пройдет «гладко», то компанию внесут в государственный реестр страховых предприятий, и можно сразу же приступать к работе.

Помещение для офиса

У офиса обязательно должен быть представительный вид, который внушает доверие – никто не будет нести свои деньги в компанию, чей офис находится в старом гараже. Каждый клиент хочет прийти в компанию с респектабельным имиджем и хорошей репутацией.

Площадь помещения нужно выбирать такую, чтобы вместился не только рабочий персонал, но и чтоб приходящим клиентам было комфортно. Если компания собственная, то у нее обязательно должен быть головной офис (не менее 600 м. кв.), и городские филиалы (по 200-300 м. кв.).

В помещениях обязательно должен быть ремонт, чистый воздух, атмосфера, внушающая доверие. Оформление офисов должно быть одинаковым, и выдержано в едином фирменном стиле, которые создает хорошее впечатление.

Мебель и оборудование

Должны формировать у посетителей положительное мнение. Покупать стоит новую, современную мебель высшего качества. Для каждого рабочего места нужно приобрети оборудование:

- Современный компьютер;

- Принтер;

- Телефон;

- Факс;

- Сканер.

Необходимо обеспечить каждому сотруднику надежный доступ к интернету, выделенную телефонную линию. В офисе должна быть бытовая техника: чайник, холодильник, микроволновая печь и т.д.

Сотрудники

Брать на работу нужно профессионалов, которые смогут не просто обслуживать посетителей, а быстро решить насущные проблемы. Пренебрегать собеседованиями, изучением резюме и т.п. не стоит.

Если будут проводиться экспертизы, то можно не набирать к себе в штат экспертов, а нанять специалиста «со стороны», заключив с ним официальную сделку. Но, важно тщательно изучить компанию, в которую планируется обращение, и проверить всю ее документацию.

Рекламная кампания: привлечение максимального числа клиентов

Продвигать компанию нужно, опираясь на пакет предоставляемых услуг. Например, если рекламируется медицинское страхование, то стоит напрямую обращаться в фирмы крупных рыночных предприятий, которые хотят улучшить рабочие условия для своих сотрудников.

Самые популярные каналы привлечения клиентов – банки и автомобильные салоны. Минус – ими пользуется большинство страховых компаний. Изначально придется снизить цены на услуги, чтобы завоевать первых клиентов.

Третий канал привлечения клиентов – расширение спектра предоставляемых услуг. Можно использовать схему перекрестных продаж страховок, когда предлагается сразу несколько вариантов страхования.

Денежная сторона вопроса

В рамках бизнес-плана страхового агентства или компании нужно посчитать начальные и текущие расходы, а затем спрогнозировать предполагаемую прибыль.

Начальные вложения и текущие расходы

Для каждого конкретного случая начальная сумма будет разной. Это зависит еще и от региона России. Но, говоря о примерных начальных вложениях, стоит назвать сумму от 7 000 000 рублей.

Что в нее входит:

- Аренда помещения – 50 000 руб. за год;

- Подготовка документации – 700-900 тыс. руб.;

- Ремонт помещения и закупка оборудования – 2 млн. руб.;

- Рекламная кампания – 3 млн. руб.;

- Административные затраты – 1 млн. руб.

Всего: 7 млн. руб.

Текущие расходы будут состоять из:

- Выдачи заработных плат сотрудникам;

- Оплаты телефона/интернета;

- Оплаты коммунальных услуг;

- Непредвиденные расходы (к примеру, из-за поломки техники);

- Печать рекламной литературы;

- Продвижения компании на рынке;

- И т.д.

Прибыльность

Чтобы прибыль от страхового бизнеса постоянно росла, нужно внимательно следить за всеми изменениями на рынке, и проводить мониторинг деятельности конкурентов. Только так можно создать эффективный маркетинговый план, и оперативно вносить правки в список услуг компании.

Важно! Чтобы увеличивать прибыль, необязательно поднимать цены на услуги, куда лучше расширять список услуг. Средняя прибыль при таком подходе в городе с населением от 1 млн. составит 5-10 млн. руб.

Подробнее о рентабельности страхового бизнеса и сроках окупаемости

Если бизнес-план страховой компании был подготовлен по всем правилам, то доходность бизнеса составит порядка 2% в месяц от вложенных средств. Чтобы максимально точно оценить рентабельность, нужно поделить ежемесячные расходы на прибыль. В среднем вложения в страховую компанию будут окупаться около 4-5-и лет.

Внимание! Бесплатный бизнес-план, предлагаемый для скачивания ниже, является примерным. Бизнес-план, наилучшим образом соответствующий условиям вашего бизнеса, необходимо создавать с помощью специалистов.

При открытии страховой компании необходимо понимать, что Российский рынок страховых услуг хорошо развит. Большинство потребителей привыкли доверять проверенным компаниям с долгой историей, а молодая компания может столкнуться с большими трудностями.

Начинать любой проект нужно с планирования – составления бизнес-плана. При этом необходимо определить особый сегмент на рынке страхования – не занятую нишу, или же сегмент, в котором предложение не удовлетворяет растущий спрос.

Бизнес-план страховой компании составляется согласно типовой структуре.

Резюме

Необходимо указать основную информацию о компании и проекте:

- — организационно-правовая форма;

- — сфера деятельности;

- — лицензия;

- — помещение;

- — первичные затраты;

- — чистая прибыль;

- — рентабельность;

- — срок окупаемости.

Чтобы предоставлять страховые услуги, необходимо зарегистрироваться как юридическое лицо, чётко прописав в уставе виды предоставляемых страховых услуг. Минимальный уставный капитал будет зависеть от перечня предоставляемых услуг.

Страховая компания также должна получить лицензию. Для лицензирования необходимо пройти процедуру сертификации, которая включает подтверждение квалификации и репутации первых руководителей, проверку учредительных документов и документации с описанием видов планируемой страховой деятельности.

Описание отрасли и продуктов компании

Укажите востребованность ваших услуг страхования в данном регионе и в выбранном сегменте рынка страхования. Поставьте акценты на широкий перечень услуг, гибкую ценовую политику, квалифицированность кадров, сервис, индивидуальный подход.

Желательно также привести ежегодный предполагаемый рост компании.

Маркетинговые исследования

Необходимо провести рыночные исследования и рассчитать возможную выручку.

Бизнес-план страховой компании предусматривает составление плана маркетинга. Он должен раскрыть политику страхования, продукты, цены, затраты на рекламу.

Чтобы достойно выйти на рынок страховых услуг, в поиске эффективных решений ориентир нужно взять на инновационные страховые продукты и разработать целенаправленные рекламные стратегии.

Целесообразно провести соцопрос населения по поводу желания застраховаться в новой компании, его результаты могут дать примерное представление об уровне спроса на ваши услуги.

Маркетинговый план должен обосновывать возможность достижения планируемых объемов продаж.

Финансовый план

Необходимо определить:

- — основные средства;

- — нематериальные активы;

- — первичные затраты;

- — затраты на оплату услуг сторонних организаций;

- — затраты на оплату труда и налоги;

- — общие предполагаемые затраты за год;

- — прибыль за год.

Также нужно составить краткий бухгалтерский баланс.

Полезно знать!

Мы уважаем ваш выбор, но хотим напомнить, что наименее рискованный, относительно легкий и комфортный старт бизнеса можно организовать под крылом успешной компании на условиях франчайзинга. Предлагаем познакомиться с «Каталогом выгодных франшиз» .

Почему начинать бизнес с франшизой, проще и удобнее можно узнать из подборки статей опубликованных в разделе: «Статьи о франчайзинге»

Организационный план

В данном разделе бизнес-плана страховой компании приводится структура управления компанией и сведения о персонале. Обычно выделяют две группы сотрудников: офисные работники и страховые агенты.

Риски

Отсутствие спроса – самый опасный риск для страховой компании. Учитывая риски, необходимо рассчитать точку безубыточности компании.

Мы предоставляем вам бесплатно типовой бизнес-план страховой компании, который поможет вам начать своё дело по предоставлению страховых услуг.

Смотреть видео: «Бизнес-секреты ОА: Андрей Скворцов»

Идея об организации страхового бизнеса требует тщательного подхода, если вы хотите получать реальный доход. В первую очередь учтите, что бизнес-план страховой компании должен исходить из того, что нужно заранее провести полный анализ рынка существующих услуг по страхованию.

Важные моменты организации страховой компании:

- - уставной капитал учреждения юридического лица должен быть не менее 120 миллионов рублей;

- - руководить компанией может лишь гражданин РФ, соответствующий определенным требованиям;

- - страховая деятельность разрешена только после получения лицензии, что бы получить разрешения на вид деятельности необходимы будут правила страхования, разработанные для конкретной компании;

- - для получения разрешения осуществления деятельности обязательно наличие центрального офиса компании.

Определитесь, каким видом страхования вы будете заниматься, от этого будет зависеть сумма уставного капитала. При страховании жизни потребуется капитал в 240 миллионов рублей, а для перестрахования не менее 480 млн.

Основные организационные этапы.

Российский рынок уже переполнен страховыми компаниями. Детальное изучение рынка даст возможной найти менее заполненную нишу. Разумнее будет выбрать один из видов страхования, либо услуги, которые только набирают популярность среди потребителей.

В качестве идеи можно использовать, к примеру, удар молнии во время грозы или падение метеорита.

Когда вы выбрали вид страхования, которым будете заниматься, стоит определиться масштабом работы вашей компании: город, регион, вся страна. От этого будет зависеть формирование штатного расписания.

Есть и другой способ определить сферу деятельности. Выбрать специализацию, например, на водном транспорте.

Обойтись без привлечения сторонних инвестиций, вам не удастся реализовать свой бизнес-план. Именно по этой причине такой документ должен быть максимально подробным и понятным для будущих соучредителей.

Настройтесь на то, что регистрация юридического лица, достаточно длительный процесс. Так же вам понадобится лицензия Министерства финансов, получение которой может занять от четырех до двенадцати месяцев.

Самое главное.

В страховом бизнесе, важным фактором является стабильна и обоснованная мотивация, у организаторов и их единомышленников, по достижению конкретного уровня продаж.

Наверное, главнее уставного каптала, будет грамотно подобранный персонал, способный к самомотивации и видящей перед сбой реальную перспективу. Еще на первых этапах уделите внимание психологическому аспекту.

Ваши инвесторы должны заранее быть настроены на длительное размещение своего капитала и совсем не быструю его окупаемость.

Для справки.

На двадцать процентов сократилось количество страховых агентств в России. По данным на конец января этого года в единый гос. реестр субъектов страховой деятельности попало 459 страховых агентств, 14 из которых является перестраховочными.

Несмотря на то, что страховой рынок развит в достаточной мере, нынешняя ситуация в этом секторе такова, что открыть новое страховое агентство может быть выгодной идеей исходя из потребностей целевой аудитории.

В столице и других крупных городах часто обращаются за услугами страхования ювелирных компаний. Востребовано в мегаполисах страхование финансовых рисков, возникающих во время совместного строительства жилых или нежилых объектов. Свою нишу для открытия агентства всегда можно найти, проведя тщательный анализ страхового рынка имеющихся услуг. Для этого с учетом всех особенностей, изложенных ниже, создают бизнес-план страхового агентства. Один из возможных вариантов - франшиза или филиал уже популярного агентства.Такой проект может стать хорошей стартовой площадкой в будущем для нового и независимого агентства.

Особенности проекта бизнес план страхового агенстства

Суть проекта – в создании агентства по страхованию жизни и здоровья, имущества и других ценностей. Главная цель бизнес-плана – произвести оценку перспективности и экономической эффективности проекта по созданию страхового агентства с нуля. План может использовать как коммерческое предложение при переговорах с потенциальным инвестором или при получении коммерческого кредита.

Реализация проекта рассчитана на 2 года.

За этот период планируется достичь таких целей

— создание рентабельного предприятия;

— удовлетворение потребностей целевой аудитории в сфере страхования жизни и имущества как физических, так и юридических лиц;

— получение высокой прибыли.

Основные финансовые аспекты нового бизнеса следующие:

— срок, в который предприятие окупит все стартовые вложения и выйдет на уровень прибыльности – 2 года. При благоприятных условиях — раньше;

— общая стоимость проекта (размер коммерческого кредита, который планируется оформить вначале деятельности) – 1 млн. 200 тысяч рублей;

— выплаты по кредиту начнутся с первого месяца деятельности предприятия. В течение первых двух лет общая сумма выплат достигнет 82 тысяч рублей;

— процентная ставка по кредиту – 17,5 %. В перспективе этот показатель может быть снижен;

— общий экономический эффект от реализации услуг за обозначенный период при благоприятных условиях достигнет 84 миллионов.

В целом начало деятельности в страховой отрасли будет отличаться невысоким уровнем затратности. Но чтобы не потерпеть убытков и иметь возможность развития в выбранном направлении, нужно хорошо продумать все направления деятельности и составить четкий план всех предстоящих этапов.

Особенности и перспективы работы страхового агента — в видео:

Особенности деятельности страховой компании

Предлагая в качестве основных услуг страхование жизни и различного рода имущество, предприятие сразу обозначает ориентировочный круг своих клиентов. Целевая аудитория страховой компании очень широкая. Прежде всего это частные лица, которые страхуют свою жизнь на случай болезни или смерти, несчастного случая или производственной травмы. Вторая, более обширная и высокооплачиваемая категория – страхование движимого и недвижимого имущества частных лиц, а также организаций и предприятий.

Многие страховые компании сразу предлагают слишком много видов услуг. Это может усложнить выход на рынок, так как потребует слишком много затрат времени и финансов, а также привлечения большого количества специалистов. Поэтому стоит начать с ограниченного перечня услуг, с основной ориентацией на обслуживание физических лиц и предоставление ограниченного спектра услуг предприятиям и организациям.

Принцип работы и порядок действий страховой компании во многом зависит от рода и масштаба ее деятельности. Но в целом общий порядок включает такие обязанности страховика:

— составление страховых программ всех типов, предусмотренных в стратегии. На этом этапе просчитываются все финансовые аспекты и разрабатывается конкретное страховое предложение;

— подписание договора с клиентом – физическим лицом или организацией;

— получение от страхователя первого страхового платежа, из которого 15% получает страховщик как комиссию и оплату понесенных расходов, а оставшаяся сумма поступаетв страховой резерв. Страховой резерв в свою очередь делится на 2 части: 70% — на накопительный резерв и 15% — на рисковый резерв. Оба резерва инвестируются в предусмотренные законом инструменты;

— при наступлении страхового случая специалисты агентства рассматривают все представленные документальные подтверждения и принимают решение о целесообразности осуществления страховых выплат, их размере и порядке.

Порядок страхования и выплат может несущественно отличаться, но принцип для всех организаций стандартный. Он определяется профильным законодательством. Правда, организации могут иметь различные каналы продаж – на рынке активны как прямой, так и брокерский каналы. При этом на отечественном рынке доля брокерского канала продаж страховых услуг пока достаточно низкая и составляет меньше 4 процентов. Российской страховой системе в большей степени свойственно участие нестраховых посредников – банков, турфирм или автодилеров. Яркими примерами являются полисы ОСАГО и каско.

Интернет-страхование сегодня также представляет не только прямые продажи страховых услуг. За последние несколько лет значительно выросло количество интернет-агентов, выполняющих посреднические функции.

Регистрация

Страховую компанию можно сразу оформить как ООО. Существуют и другие виды юридических лиц. Но общество с ограниченной ответственностью будет самым удобным и выгодным для начинающей организации. Составляя устав для открываемого ООО, нужно подробно перечислить планируемые услуги агентства, не забывая о дополнительных и вспомогательных предложениях. При заполнении документов нужно представить все коды деятельности новой компании. Для этого используют специализированный классификатор ОКВЭД. В нем выбирают один или несколько подходящих деятельности кодов. Независимо от того, какими могут быть дополнительные виды деятельности, они обязательно должны быть связаны со страхованием и обязательно отдельно указаны при составлении заявления. Например, это может быть оценка ущерба, что имеет прямую связь со страхованием.

Обязательное условие создания ООО – внесение уставного капитала. Его размер во многом зависит от услуг, предоставляемых кампанией. Чем выше ценность услуг (например, страхование жизни клиента), тем больше уставной капитал. Но минимальная его сумма – 10 тысяч рублей.

Из других обязательных при открытии юридического лица документов – устав, решение о создании ООО (или другой формы), решение о назначении руководителя и, при наличии нескольких учредителей – протокол собрания учредителей.

Лицензия. Сертификат

Агентство может действовать на основании специального разрешительного документа — лицензии на оказываемые услуги. Все требования законодательства относительно видов и форм страхования, а также лицензирования и сертификации – в специализированном федеральном законе «Об организации страхового дела в РФ» ().

Предварительно необходимо пройти предусмотренную законом сертификацию. Этот процесс достаточно сложный, он проходит под руководством и контролем Министерства финансов и требует продолжительного времени – обычно сертификация занимает до месяца. Для ее оформления потребуется пакет документов, в том числе:

- Правила страхования.

- Документация на открытие кампании.

- Расчеты тарифов.

Специфика кампании такова, что каждый новый вид страхования требует оформления новых документов. Помимо этого, руководитель компании должен подтверждает свою квалификацию на данном поприще. Успех начинания будет зависеть от опыта работы самого руководителя, количества положительных отзывов о его деятельности.

Итогом подготовительных работ будет внесение предприятия в профильный государственный реестр после получения лицензии. Процесс оформления лицензии в целом займет до полугода, поэтому позаботиться об этом необходимо своевременно.

Нормативные документы, которые необходимо изучить перед началом работы:

Этапы создания бизнеса

Основная последовательность действий для открытия страхового агентства следующая:

— разработка стратегии будущей компании;

— составление маркетингового и финансового плана;

— аренда или покупка помещение для офиса, его оснащение и подготовка к открытию;

Более подробный план страхового агентства включает такие этапы:

| Этапы | Условия выполнения | Сроки выполнения |

| Начало проекта | 1 – 2 год | |

| 1 месяц проекта | Первые 30 банковских дней | |

| Получение кредитных средств | Наличие обязательного пакета документов | 1 месяц |

| Внесение в госреестр, постановка на учет в административных и налоговых органах | Заключенный инвестиционный договор | От 1 до 30 календарных дней |

| Выбор месторасположения, подготовка документации | Предварительные работы | 1 месяц |

| Покупка оборудования | Заключение инвестиционного договора | До 30 календарных дней |

| Установка оборудования | Получение инвестиционных средств | До 30 календарных дней |

| Найм сотрудников | Производственная деятельность | До 30 календарных дней |

| Обучение персонала | Окончание этапа организации производственного процесса | До 1 месяца |

| Реклама | В течение 1 месяца | До 1 года |

| Окончание проекта | 12 – 24 месяцев |

Помещение и оборудование

Главное условие для выбираемого помещения под офис — хороший подъезд к нему и наличие удобной парковки для личного транспорта клиентов. Поблизости должна быть хорошая транспортная развязка – станция метро и остановки общественного транспорта для клиентов, не имеющих собственного авто. На входе обязательна заметная вывеска, которая сориентирует посетителей и будет выполнять функцию рекламы.

Помещение может быть небольшим, но достаточно просторным для размещения нескольких сотрудников и возможности встреч с клиентами. Максимальная площадь — 150 кв. м, но может быть и меньше. Оформление офиса, как лица агентства очень важно. Этому вопросу нужно уделить очень большое внимание: никаких ярких подчеркнуто декоративных деталей здесь быть не должно. Клиентов больше привлекает строго деловой вид, говорящий о надежности компании.

Закупка оборудования офиса будет важным этапом открытия компании. На первом этапе нужно приобрести:

— рабочие столы и стулья для сотрудников в количестве, необходимом для обеспечения мебелью всего коллектива;

— стулья, кресла или диваны для ожидания клиентами;

— компьютеры с качественным программным обеспечением для всех специалистов;

— другая офисная техника – принтеры, сканеры, копировальный аппарат;

— подключение к телефону и интернету.

Рабочие места специалистов для создания комфортной атмосферы стоит разграничить. Можно оборудовать несколько отдельных маленьких кабинетов. Если такой возможности нет, помещение зонируют при помощи ширм.

Персонал

На момент открытия агентства в штате должно быть не более 10-20 сотрудников. Больший штат будет слишком затратным в ежемесячном содержании. Кроме того, начинающее страховое агентство вряд ли сможет рассчитывать на большое количество клиентов. Коллектив будет включать:

- менеджера,

- бухгалтера,

- юриста,

- страховых агентов.

Основная обязанность страховых агентов - самостоятельно подыскивать клиентов для предоставления им страховых услуг. В противном случае придется долго ждать развития компании. По предварительному плану, в первые 2 года с развитием компании придется увеличить коллектив до 100 – 150 штатных и внештатных агентов.

С расширением возможностей бизнеса будет расти и штат сотрудников, страховых агентов. А чтобы бизнес развивался, в штате должны быть такие страховые агенты, которые могут убедить и продать страховую услугу. Чем больше услуг будет продано, тем лучше будут идти дела у страхового агентства. Именно от этого и будет зависеть прибыль компании.

Чтобы безошибочно набрать профессиональный штат, нужно ознакомиться с большим количеством претендентов и отобрать только наиболее профессиональных и опытных.Чтобы удержать новых сотрудников, нужно создать максимально выгодные условия труда, заинтересовать агентов положительным бонусом, возможным продвижением в карьере, хорошим процентом от проданных ими услуг. Можно пойти также путем обучения новичков, используя специальные тренинги. Желательно использовать эти два вида работы с агентами одновременно. Обязательно взять в штат несколько состоявшихся в страховой работе специалистов, не требующих обучения.

Дресс-код сотрудников одно из необязательных, но важных условий. Строгий внешний вид подчеркивает авторитетность компании и профессионализм специалистов.

Маркетинг. Основные стратегии привлечения клиентов

Маркетинговую кампанию следует начинать с изучения состояния рынка, действующих тенденций и динамики. Важное значение в функционировании страхового рынка имеют кризисные явления, которые периодически оказывают влияние на общее состояние экономики. Так, в 2008 – 2009 и 2013 – 2014 годах рынок страхования значительно снизил свою активность, что закономерно в связи с международным и внутренним кризисом. В нынешнее время отголоски последнего кризиса еще испытывают на себе большинство страховых агентств, особенно мелкие участники рынка. Чтобы справиться с этой проблемой и удержать клиентов, нужно предлагать более выгодные условия, комплексные пакеты страхования, обязательно улучшая качество услуг.

Статистика показывает, что несмотря на некоторые негативные тенденции рынок страхования все же растет и расширяется. Особенно востребованное направление – страхование жизни: с каждым годом эта услуга пользуется все большим спросом. Если анализировать страховую ситуацию в стране в целом, можно сделать вывод, что в результате кризиса общее число компаний на рынке сократилось. При этом в этом сегменте остались только сильные и конкурентоспособные участники.

Двигателем страхового агентства вперед является реклама каждой отдельно взятой страховой услуги, так как работа страхового агентства - это продажа страховых услуг.

С каждой конкретной страховой услугой им необходимо идти к целевой аудитории клиентов, иногда смешивая их. Выгодным решением будет предложение «два в одном» — скидка при одновременном страховании двух объектов.

При малом стартовом капитале и невозможности давать сразу широкий ассортимент страховых услуг, можно остановиться на одном виде услуг. Важно, чтобы это направление было еще недостаточно распространенным на рынке или вовсе новым. При отсутствии конкуренции можно достигнуть высоких результатов в развитии бизнеса. А при развитии бизнеса в перспективе добавить новые страховые услуги.

По статистике, лучше всего работают такие методы рекламы:

— интернет: создание и продвижение сайта, размещение информации о страховых услугах на тематических сайтах, применение баннерной и контекстной рекламы;

— СМИ, особенно использование тематических изданий. Это позволит максимально охватить целевую аудиторию;

Хорошим методом будет предложение услуг непосредственно потенциальным клиентам – организациям и предприятиям – в виде интернет-рассылок с информацией о действующих пакетах услуг. Отзывы клиентов – один из лучших методов продвижения в этой сфере. Это связано с высокой стоимостью страховых услуг и невысоким уровнем доверия потребителей к малоизвестным и непроверенным компаниям.

Как в короткий срок открыть собственный страховой бизнес — в видеоролике:

Финансы

Вначале необходимо рассчитывать на минимальный капитал размером в 20 млн. рублей. Наличие такой суммы позволит уверенно начать бизнес и не бояться временного отсутствия прибыли.

При открытии страховой кампании необходимо рассчитывать на такие основные статьи расходов:

| Статья расходов | Расходы в месяц | Расходы за год | Единовременные затраты | Итого расходы за год |

| Аренда (покупка) помещения (от 40 кв.м) | 30000 | 360000 | 60000 | 420000 |

| Приобретение оборудования, включая компьютеры и оргтегхнику | 106000 | 106000 | ||

| Покупка автомобиля | 430000 | 430000 | ||

| Создание сайта, хостинг, скрипты | 120000 | 120000 | ||

| Рекламные расходы | 45000 | 540 тыс. | 540 тыс. | |

| Оплата труда | 332000 | 3,9 млн. | 3,9 млн. | |

| Налоги | 99800 | 1198000 | 1198000 | |

| Дополнительные расходы | 71560 | 71560 | ||

| Всего | 407 тыс. | 4,9 млн. | 788 тысяч | 5,7 млн. |

Таким образом финансовый итог относительно вложений на протяжении первого года работы компании следующий: для открытия и развития страховой компании в обозначенный период нужно иметь в наличии сумму в пределах 6 миллионов рублей. Это условие актуально для небольшой организации численностью в несколько страховых агентов. Если изначально открывают более масштабную организацию, эта сумма может увеличиться вдвое. Однако данный проект предусматривает постепенное расширение масштаба компании.

Финансовый год начинается в январе. Как раз с начала года будет отсчитываться срок осуществления налоговых выплат. Перечень налогов для ООО при стандартной системе налогообложения будет следующим:

Доходная часть бизнес-плана должна начинаться с составления примерной ценовой политики будущего агентства. Этот показатель определяется с учетом себестоимости организации и действующей в отрасли ценовой политики. Средние тарифы на услуги страхования в стране на сегодня следующие:

Разделив весь 2-летний срок открытия и развития бизнеса на 2 основных этапа – инвестирования и функционирования, можно составить следующий план предоставления услуг:

| Период | Вид услуги | Объем производства и реализации за 1 мес. (шт.) | Цена, руб. | Выручка от реализации, руб. |

| 1 – 12 месяц инвестирования | Страхование жизни и здоровья | 20 человек | От 120 тыс. | От 2,4 млн. |

| 1 – 12 месяц инвестирования | Иное страхование | 100 объектов | От 17 тысяч | 1 млн. 680 тыс. |

| Страхование жизни и здоровья | 50 человек | От 134,4 тыс. | От 6,7 млн. | |

| 13 – 24 месяц функционирования | Иное страхование | 200 объектов | От 18,5 тыс. | От 3,7 млн. |

Если в будущем сохранится действующие на сегодня тенденции рынка, то есть прирост объемов предоставления услуг в размере 10 – 22% в год, то ежегодный рост объемов реализации услуг предприятия достигнет более 58 миллионов рублей в год.

Чтобы преодолеть сложности на входе в рынок и беспрепятственно пройти входной барьер, обязательно привлекать высококвалифицированных специалистов и применять качественное оборудование. Обязательна грамотная маркетинговая стратегия и хорошо продуманная рекламная кампания. Чтобы найти лучших специалистов, необходимо выделить примерно 1 месяц на поиск кадров, методом проведения собеседований отобрав лучших.

Риски

Планируя доход предприятия, обязательно учесть и все возможные риски.

Основные из них

— высокий уровень конкуренции в страховой отрасли;

— отсутствие должного доверия среди потенциальных клиентов, в особенности – частных лиц;

— высокий уровень конкуренции в отрасли на должности топ-менеджеров и специалистов иных направлений;

— высокий уровень капитализации инвестиционных вложений.

Вывод об открытии страхового агентства как вида бизнеса может быть следующим. Прежде всего, такое предприятие потенциально высокоперспективно и выгодно, отличается высокой рентабельностью и постоянно возрастающим спросом среди потенциальных клиентов. Все эти преимущества имеют место при грамотной организации работы компании и своевременно проведенной рекламной кампании. Из слабых мест этой отрасли – высокая конкуренция, сохранение недоверия среди целевой аудитории и отсутствие конкретики в законодательной базе. В будущем перспективы страхового бизнеса будут зависеть от общей экономической ситуации в стране, качества законодательного регулирования этого вопроса, а также грамотного планирования бизнеса каждым предпринимателем.

Основные особенности открытия страхового агентства — в видео:

Рекомендуем также

Мотивация персонала - самые эффективные способы Мотивация в организации

Мотивация персонала - самые эффективные способы Мотивация в организации

Должностная инструкция руководителя структурного подразделения

Должностная инструкция руководителя структурного подразделения

Компания пэк Грузоперевозки компания пэк отслеживание груза

Компания пэк Грузоперевозки компания пэк отслеживание груза

Какие должностные обязанности продавца?

Какие должностные обязанности продавца?

Как и когда составлять гарантийные письма?

Как и когда составлять гарантийные письма?

Что означает птица снегирь

Что означает птица снегирь