Posty z kategorii „ Obliczenia"

Księgowy specjalizujący się w płacach często ma do czynienia z naliczaniem wynagrodzenia za urlop. Ponadto zdarzają się przypadki udzielenia urlopu pracownikowi zatrudnionemu w niepełnym wymiarze czasu pracy, nowemu pracownikowi, który od chwili podjęcia pracy nie przepracował sześciu miesięcy i inne

ROZDZIAŁ 4. PLANOWANIE DZIAŁALNOŚCI BIZNESOWEJ 4.2. Planowanie asortymentu w zależności od wielkości produkcji W paragrafie 4.1 przyjrzeliśmy się planowaniu zysków w oparciu o pełny rozkład kosztów i w zależności zarówno od wielkości produkcji

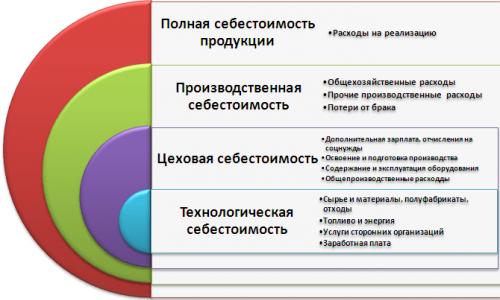

W analizie zarządzania koszt pełny jest obliczany w celu ustalenia wszystkich kosztów wytworzenia produktów. Wskaźnik ten pozwala zrozumieć, jak opłacalna jest organizacja i jak wyceniać towary. Zastanówmy się, co mamy

Kalkulacja kosztów produkcji w produkcji jest ustalana dla różnych celów, z których jednym jest ustalanie cen. Wartość ta jest bardzo ważna dla przedsiębiorstwa, ponieważ dokładnie pokazuje całkowitą kwotę pieniędzy wydaną na wytworzenie produktu. Później skorzystała

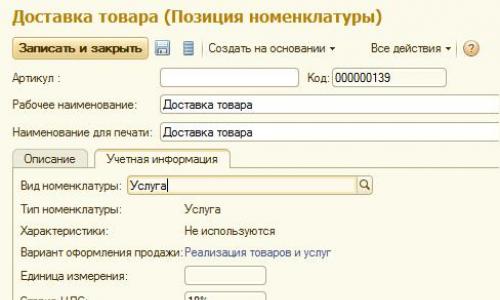

Artykuł ten poświęcony jest zagadnieniu rozliczania i podziału kosztów dodatkowych przy odbiorze (zakupie) towaru. Dodatkowe koszty przypisane do dokumentu odbioru: koszty dostarczenia towaru Zgodnie z PBU 5/01 „Rachunkowość materiałów i produkcji

DEFINICJA Rentowność sprzedawanych produktów określa się na wybrany okres czasu, a jednostką miary wskaźnika jest procent. Istnieje ogólny wzór na rentowność produktów (sprzedaży): Ррп=(П/В)*100%, gdzie Рп – rentowność

KOSZT PRODUKTU KOSZT PRODUKTU KOSZT PRODUKTU to koszt własny zasobów naturalnych, surowców, materiałów eksploatacyjnych, paliw, energii, środków trwałych, zasobów pracy i innych materiałów wykorzystywanych w procesie wytwarzania produktów (robot, usług).

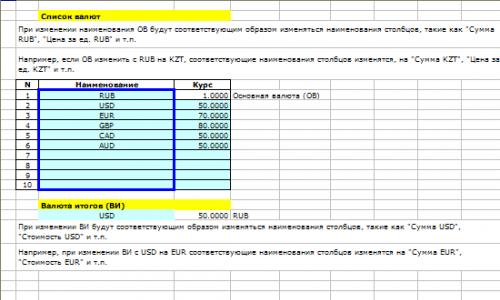

Tabela służy do obliczenia kosztów i opłacalności produkcji towarów i świadczenia usług. Obliczenia wykonywane są według metod ogólnie przyjętych w praktyce światowej, dlatego tabela nie jest uzależniona od ustawodawstwa krajowego. Oblicza bezpośrednio, n

Wskaźniki efektywnego wykorzystania zasobów materialnych: materiałochłonność i produktywność materiałowa Rozważając czynniki związane z wykorzystaniem przedmiotów pracy (zasobów materialnych), szczególną uwagę należy zwrócić na analizę efektywności

Koszty księgowe – wartość wydatkowanych zasobów w rzeczywistych cenach ich nabycia. Koszty ekonomiczne – jako wartość innych korzyści, jakie można uzyskać w najbardziej opłacalnym ze wszystkich możliwych alternatywnych kierunków wykorzystania.