Диагностика финансово-хозяйственной деятельности и ее значение для предприятия. Анализ и диагностика финансово-хозяйственной деятельности предприятия Анализ и диагностика финансово хозяйственной деятельности организации

Диагностика финансово-хозяйственной деятельности, является важной составляющей любого экономического исследования. Основной целью диагностики является получение информации, дающей объективную и точную картину состояния предприятия. 21с. 39

Цель диагностики финансово-хозяйственной деятельности предприятия предполагает решение следующих задач:

идентификация финансового положения предприятия;

выявление изменений в финансовом состоянии предприятия в пространственно-временном разрезе;

выявление основных факторов, вызвавших изменения в финансовом состоянии;

прогноз основных тенденций экономического развития предприятия.

Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И, наоборот, в результате недовыполнения по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие - ухудшение финансового состояния предприятия и его платежеспособности. Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность, как составная часть хозяйственной деятельности, направлена на обеспечение планомерного поступления и расходования денежных средств, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования. 14с. 73

Анализ финансово-хозяйственной деятельности позволяет выявить наиболее рациональные направления распределения материальных, трудовых и финансовых ресурсов. Основная цель анализа - получение небольшого числа ключевых параметров, дающих объективную картину состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов. 21с. 12

Анализ финансового состояния предполагает:

Заключение о существующем финансовом положении объекта;

Изучение причин его изменения;

Анализ перспектив развития объекта диагностирования, в частности, с точки зрения кредитоспособности предприятия, организации. 13с. 94

Основными функциями финансового анализа являются:

Объективная оценка финансового состояния, финансовых результатов, эффективности и деловой активности анализируемой компании;

Выявление факторов и причин достигнутого состояния и полученных результатов;

Подготовка и обоснование принимаемых управленческих решений в области финансов;

Выявление и мобилизация резервов улучшения финансового состояния и финансовых результатов, повышения эффективности всей хозяйственной деятельности.

Практика финансового анализа выработала основные методы чтения финансовых отчетов, среди них можно выделить следующие:

Горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим годом.

Вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом. 13с. 92

Трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем, а, следовательно, ведется перспективный прогнозный анализ.

Ни один показатель сам по себе не дает достаточной информации, на основании которой мы в состоянии были бы судить о финансовом положении фирмы. Для целей проведения полного и качественного анализа финансовой отчетности предприятия необходимо в полной мере использовать все указанные выше методы. Довольно часто, особенно в российской практике, финансовый анализ сводится к простому расчету соответствующих коэффициентов. Такой подход не является обоснованным, напротив, пренебрежение остальными методами не позволяет достаточно глубоко разобраться в структуре производственно-хозяйственной деятельности компании. Кроме того, только при использовании всего спектра существующих методик можно правильно провести толкование используемых коэффициентов. Хотя число финансовых коэффициентов, которые могли бы быть рассчитаны, постоянно растет по мере прибавления исходной Трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем, а, следовательно, ведется перспективный прогнозный анализ.

Сравнительный (пространственный) анализ - это как внутрихозяйственное сравнение по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственное сравнение показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Анализ относительных показателей (коэффициентов) - расчет отношений данных отчетности, определение взаимосвязи показателей. Факторный анализ - это анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым, т.е. заключающимся в раздроблении результативного показателя на составные части, так и обратным, когда отдельные элементы соединяются в общий результативный показатель.

Ни один показатель сам по себе не дает достаточной информации, на основании которой мы в состоянии были бы судить о финансовом положении фирмы. Для целей проведения полного и качественного анализа финансовой отчетности предприятия необходимо в полной мере использовать все указанные выше методы. Довольно часто, особенно в российской практике, финансовый анализ сводится к простому расчету соответствующих коэффициентов. Такой подход не является обоснованным, напротив, пренебрежение остальными методами не позволяет достаточно глубоко разобраться в структуре производственно-хозяйственной деятельности компании. Кроме того, только при использовании всего спектра существующих методик можно правильно провести толкование используемых коэффициентов. Хотя число финансовых коэффициентов, которые могли бы быть рассчитаны, постоянно растет по мере прибавления исходной информации, в работе будут рассмотрены только основные из них, поскольку на практике оказывается достаточным использование относительно небольшого числа показателей для того, чтобы верно оценить финансовое положение компании.

Финансовая отчетность, как информационная база оценки финансового состояния - это совокупность форм отчетности по данным финансового учета, содержащих обобщенную информацию о финансовом положении предприятия и его изменениях в течение отчетного периода.

У финансовой отчетности существуют различные пользователи рис 1.1

Рис.1.1

1. внутренние: к ним относится:

Управленческий персонал, использует отчетность для анализа, финансовой диагностики и обоснования управленческих решений. Финансовый менеджер должен знать, какую информацию получат внешние пользователи, и как она повлияет на их решения;

Бухгалтерская служба, ведет учет, составляет отчетность, использует ее в работе.

2. внешние пользователи, могут быть 2-х видов:

Пользователи, непосредственно заинтересованные в деятельности предприятия: собственники, кредиторы, хозяйственные партнеры, государство в лице налоговых органов, работники предприятия.

Пользователи, косвенно заинтересованные в деятельности предприятия: используют отчетность, представляя интересы других сторон: аудиторские службы, консультанты по финансовым вопросам, статистические органы, пресса и др.

По отношению к финансовой отчетности должен соблюдаться принцип соответствия вложенной и востребованной информации:

1) бухгалтер, составляющий отчет, должен не только владеть техникой и правилами представления данных в установленной форме, но и понимать полезность этих данных для анализа (уметь анализировать)

2) руководитель должен понимать, что необходимые для его работы данные включены в отчет и могут быть востребованы, уметь читать отчетность.

Умение читать баланс - знать содержание каждой его статьи, способ ее оценки, роли в деятельности предприятия, связи с другими статьями, характеристики этих изменений для экономики компании. Чтение бухгалтерского баланса дает возможность:

Получить значительный объем информации о предприятии;

Определить степень обеспеченности предприятия собственными оборотными средствами;

Установить, за счет каких статей изменилась величина оборотных средств;

Предварительно оценить общее финансовое состояние предприятия.

Бухгалтерский баланс является реальным средством коммуникации, благодаря которому

Руководители получают представление о месте своего предприятия в системе аналогичных предприятий, о правильности выбранного стратегического курса, об эффективности использования ресурсов и принятых решениях по самым разнообразным вопросам управления предприятием;

Аудиторы получают подсказку для выбора правильного решения в процессе аудирования, планирования своей проверки, выявления слабых мест в системе учета и зон возможных преднамеренных и непреднамеренных ошибок во внешней отчетности клиента;

1 вид - текущая деятельность - имеет основной целью извлечение прибыли (производство продукции, выполнение работ, торговля и т.д.). - аудиторы получают подсказку для выбора правильного решения в процессе аудирования, планирования своей проверки, выявления слабых мест в системе учета и зон - аудиторы получают подсказку для выбора правильного решения в процессе аудирования, планирования своей проверки, выявления слабых мест в системе учета и зон возможных преднамеренных и непреднамеренных ошибок во внешней отчетности клиента;

Аналитики определяют направления финансового анализа.

Для финансового менеджера наибольший интерес представляют следующие формы отчетности:

Форма № 1 (бухгалтерский баланс) - характеризует финансовое положение предприятия на определенную дату, содержит подробную характеристику ресурсов. В активе ресурсы представлены по составу и направлениям использования; в пассиве - по источникам формирования. Актив бухгалтерского баланса отражает инвестиционные решения, принятые ранее. Статьи расположены по принципу степени ликвидности. Активы делятся на оборотные и внеоборотные. Пассив бухгалтерского баланса отражает решения по выбору источников финансирования и состоит из 3 - х разделов: капиталы и резервы (собственный капитал предприятия); долгосрочные обязательства; краткосрочные обязательства. В целях анализа в составе собственного капитала важно выделить 2 части: вложенный капитал и накопленная прибыль.

Бухгалтерский баланс составляется ежеквартально и содержит показатели на 2 даты: на начало года и конец отчетного периода.

Форма № 2 - отчет о прибылях и убытках - отражает формирование финансового результата деятельности предприятия. Содержит различные показатели доходов, расходов, прибыли. Отчет составляется ежеквартально и содержит информацию за определенный промежуток времени.

Форма № 4 - отчет о движении денежных средств - содержит сведения о денежных потоках предприятия в разрезе 3-х видов деятельности.

1 вид - текущая деятельность - имеет основной целью извлечение прибыли (производство продукции, выполнение работ, торговля и т.д.). - аудиторы получают подсказку для выбора правильного решения в процессе аудирования, планирования своей проверки, выявления слабых мест в системе учета и зон возможных преднамеренных и непреднамеренных ошибок во внешней отчетности клиента;

Аналитики определяют направления финансового анализа.

Для финансового менеджера наибольший интерес представляют следующие формы отчетности:

Форма № 1 (бухгалтерский баланс) - характеризует финансовое положение предприятия на определенную дату, содержит подробную характеристику ресурсов. В активе ресурсы представлены по составу и направлениям использования; в пассиве - по источникам формирования. Актив бухгалтерского баланса отражает инвестиционные решения, принятые ранее. Статьи расположены по принципу степени ликвидности. Активы делятся на оборотные и внеоборотные. Пассив бухгалтерского баланса отражает решения по выбору источников финансирования и состоит из 3 - х разделов: капиталы и резервы (собственный капитал предприятия); долгосрочные обязательства; краткосрочные обязательства. В целях анализа в составе собственного капитала важно выделить 2 части: вложенный капитал и накопленная прибыль.

Бухгалтерский баланс составляется ежеквартально и содержит показатели на 2 даты: на начало года и конец отчетного периода.

Форма № 2 - отчет о прибылях и убытках - отражает формирование финансового результата деятельности предприятия. Содержит различные показатели доходов, расходов, прибыли. Отчет составляется ежеквартально и содержит информацию за определенный промежуток времени.

Форма № 4 - отчет о движении денежных средств - содержит сведения о денежных потоках предприятия в разрезе 3-х видов деятельности.

1 вид - текущая деятельность - имеет основной целью извлечение прибыли (производство продукции, выполнение работ, торговля и т.д.).

2 вид - инвестиционная деятельность - связана с приобретением и продажей внеоборотных активов, осуществлением собственного строительства, финансовыми вложениями. - аудиторы получают подсказку для выбора правильного решения в процессе аудирования, планирования своей проверки, выявления слабых мест в системе учета и зон возможных преднамеренных и непреднамеренных ошибок во внешней отчетности клиента;

Аналитики определяют направления финансового анализа.

Для финансового менеджера наибольший интерес представляют следующие формы отчетности:

Форма № 1 (бухгалтерский баланс) - характеризует финансовое положение предприятия на определенную дату, содержит подробную характеристику ресурсов. В активе ресурсы представлены по составу и направлениям использования; в пассиве - по источникам формирования. Актив бухгалтерского баланса отражает инвестиционные решения, принятые ранее. Статьи расположены по принципу степени ликвидности. Активы делятся на оборотные и внеоборотные. Пассив бухгалтерского баланса отражает решения по выбору источников финансирования и состоит из 3 - х разделов: капиталы и резервы (собственный капитал предприятия); долгосрочные обязательства; краткосрочные обязательства. В целях анализа в составе собственного капитала важно выделить 2 части: вложенный капитал и накопленная прибыль.

Бухгалтерский баланс составляется ежеквартально и содержит показатели на 2 даты: на начало года и конец отчетного периода.

Форма № 2 - отчет о прибылях и убытках - отражает формирование финансового результата деятельности предприятия. Содержит различные показатели доходов, расходов, прибыли. Отчет составляется ежеквартально и содержит информацию за определенный промежуток времени.

Форма № 4 - отчет о движении денежных средств - содержит сведения о денежных потоках предприятия в разрезе 3-х видов деятельности.

1 вид - текущая деятельность - имеет основной целью извлечение прибыли (производство продукции, выполнение работ, торговля и т.д.). - аудиторы получают подсказку для выбора правильного решения в процессе аудирования, планирования своей проверки, выявления слабых мест в системе учета и зон

3 вид - финансовая деятельность - в ее результате изменяются величина и соотношение собственного капитала и заемных средств.

Форма № 4 составляется 1 раз в год.

В финансовом менеджменте важно анализировать не только финансовый результат, но и денежный поток, потому что они не совпадают по следующим причинам:

Прибыль формируется, исходя из доходов и расходов, учитываемых методом начисления, т.е. выручка получена в момент отгрузки, а деньги фактически не поступили;

При формировании прибыли учитывается амортизация, но фактического оттока денег нет;

При расчете прибыли не учитываются получение кредита, приобретение оборудования, и другие операции, связанные с движением денежных средств.

Форма № 5 - приложение к бухгалтерскому балансу. Составляется 1 раз в год по итогам года и содержит информацию, конкретизирующую отдельные статьи баланса и отчета о прибылях и убытках.

Федеральное агентство по образованию

Филиал Санкт-Петербургского

инженерно-экономического университета

в г. Череповце

Кафедра общепрофессиональных и специальных дисциплин

Курсовая работа

По дисциплине: «Анализ и диагностика ФХД предприятия»

Вариант: 2

Выполнила:

г. Череповец

1. Введение. 3 - 4

2. Предварительная оценка финансового состояния предприятия.

2.1. Понятие АФХД. 4 – 5

2.2. Виды АФХД. 5 – 8

2.4. Принципы АФХД. 9 – 10

3. Методика анализа финансово-хозяйственного состояния. 11 - 13

4. Показатели финансового состояния.

4.1. Система взаимосвязанных аналитических показателей 13 – 15

4.2. Показатели финансового состояния 16 – 23

5. Практическая часть. 24 – 37

6. Вывод 28

Список использованной литературы 29

I . Введение

Актуальность темы

В настоящее время АХД занимает важное место среди экономических наук. Его рассматривают в качестве одной из функций управления производством.

Для управления производством нужно иметь представление не только о ходе выполнения плана, результатах хозяйственной деятельности, но и о тенденциях и характере происходящих изменений в экономике предприятия. Осмысление, понимание информации достигаются с помощью экономического анализа. Он является связующим звеном между учетом и принятием управленческих решений.

На основе результатов анализа разрабатываются и обосновываются управленческие решения. Экономический анализ предшествует решениям и действиям, обосновывает их и является основой научного управления производством, обеспечивает его объективность и эффективность.

АХД является средством не только обоснования планов, но и контроля за их выполнением. Планирование начинается и заканчивается анализом результатов деятельности предприятия. АХД позволяет повысить уровень планирования, сделать его научно обоснованным.

Таким образом, АХД является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений.

Роль анализа как средства управления производством с каждым годом возрастает. Это обусловлено разными обстоятельствами. Во-первых , необходимостью неуклонного повышения эффективности производства в связи с ростом дефицита и стоимости сырья, повышением науко- и капиталоемкости производства. Во-вторых , отходом от командно-административной системы управления и постепенным переходом к рыночным отношениям. В-третьих , созданием новых форм хозяйствования в связи с разгосударствлением экономики, приватизацией предприятий и прочими мероприятиями экономической реформы.

Цель данной работы состоит в том, чтобы рассмотреть основные виды анализа, его методику, выделить показатели финансового состояния и на конкретном примере провести комплексную оценку финансово-хозяйственной деятельности предприятия.

Задачи данной работы заключаются в следующем:

Проанализировав различные литературные источники по данной теме, раскрыть сущность и важность анализа финансово-хозяйственной деятельности предприятия, его основные задачи и принципы;

Рассмотреть виды анализа, его методы и методику, указав их отличительные особенности, рассмотреть основные показатели финансового состояния и применить полученные знания при анализе финансово-хозяйственной деятельности конкретного предприятия.

Объектом анализа является предприятие ЧСПЗ, экономические процессы и явления, происходящие на предприятии и находящие отражение в конкретных показателях.

Предметом анализа являются хозяйственные процессы предприятия, их социально-экономическая эффективность и конечные финансовые результаты деятельности, складывающиеся под воздействием объективных и субъективных факторов и отражающиеся через систему экономической информации.

II . Предварительная оценка финансового состояния предприятия

2.1. Понятие АФХД

Изучение явлений природы и общественной жизни невозможно без анализа. Сам термин «анализ» происходит от греческого слова «analyzis», что в переводе означает «разделяю», «расчленяю». Следовательно, анализ в узком плане представляет собой расчленение явления или предмета на составные его части (элементы) для изучения их как частей целого. Такое расчленение позволяет заглянуть вовнутрь исследуемого предмета, явления, процесса, определить роль каждого элемента в изучаемом предмете или явлении.

Таким образом, под анализом в широком плане понимается способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучении их во всем многообразии связей и зависимостей.

В науке и на практике применяются разные виды анализа: физический, химический, математический, статистический, экономический и др. Они отличаются объектами, целями и методикой исследования. Экономический анализ в отличие от физического, химического и прочих относится к абстрактно-логическому методу исследования экономических явлений, где невозможно использовать ни микроскопы, ни химические реактивы, где то и другое должна заменить сила абстракции.

Экономический анализ – это научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучении их во всем многообразии связей и зависимостей.

Различают макроэкономический анализ, который изучает экономические явления и процессы на уровне мировой и национальной экономики и ее отдельных частей, и микроэкономический анализ, изучающий эти процессы и явления на уровне отдельных субъектов хозяйствования. Последний получил название анализа хозяйственной деятельности (АХД).

Становление АХД обусловлено общими объективными требованиями и условиями, которые свойственны возникновению любой новой отрасли знаний.

Во-первых , это удовлетворение практической потребности. Она возникла в связи с развитием производительных сил, совершенствованием производственных отношений, расширением масштабов производства.

Во-вторых , это связано с развитием экономической науки вообще.

2.2. Виды АФХД

В экономической литературе анализ хозяйственной деятельности классифицируется по разным признакам.

- По отраслевому признаку , который основывается на общественном разделении труда, анализ делится на отраслевой , методика которого учитывает специфику отдельных отраслей экономики (промышленности, сельского хозяйства, строительства, транспорта, торговли и т.д.), и межотраслевой , который является теоретической и методологической основой АХД во всех отраслях национальной экономики, или, другими словами, теорией анализа хозяйственной деятельности.

Теория АХД раскрывает наиболее общие методологические черты и особенности этой науки, обобщает передовой опыт АХД в разных отраслях экономики, обогащает содержание экономического анализа в целом и отраслевого в частности.

- По признаку времени АХД подразделяется на:

· предварительный (перспективный) анализ проводится до осуществления хозяйственных операций. Он необходим для обоснования управленческих решений и плановых заданий, а также для прогнозирования будущего и оценки ожидаемого выполнения плана, предупреждения нежелательных результатов;

· последующий (ретроспективный) анализ проводится после совершения хозяйственных актов. Он используется для контроля за выполнением плана, выявления неиспользованных резервов, объективной оценки результатов деятельности предприятия, диагностики его состояния.

Без ретроспективного анализа невозможно сделать перспективный. Ретроспективный анализ в свою очередь делится на:

· оперативный анализ проводится сразу после совершения хозяйственных операций или изменения ситуации за короткие отрезки времени (смену, сутки, декаду и т.д.) Цель его – оперативно выявлять недостатки и воздействовать на хозяйственные процессы;

· итоговый (заключительный) анализ проводится за отчетный период времени (месяц, квартал, год). Его ценность в том, что деятельность предприятия изучается комплексно и всесторонне по отчетным данным за соответствующий период.

Перспективный анализ в зависимости от длины временного горизонта делится на:

· краткосрочный анализ охватывает период до одного года, а долгосрочный – свыше года. Краткосрочный прогнозный анализ используется для выработки тактической политики предприятия в области бизнеса;

· - долгосрочный используется для выработки стратегической политики предприятия в области бизнеса. Второй вид менее детализирован¸ чем первый, но его роль значительно выше.

- По пространственному признаку можно выделить:

· внутрифирменный анализ изучает деятельность только исследуемого предприятия и его структурных подразделений;

· при межфирменном анализе сравниваются результаты деятельности двух или более предприятий. Это позволяет выявить передовой опыт, резервы, недостатки и на основе этого дать более объективную оценку эффективности деятельности предприятия.

- По функциональному признаку, по той роли и задачам, которые он выполняет , выделяют:

· Финансовый анализ , который может быть охарактеризован как процесс познания сущности финансового механизма функционирования субъектов хозяйствования. Основное его назначение состоит в изучении, диагностике и прогнозировании финансового состояния предприятия и выявления резервов повышения его устойчивости. Внешний финансовый анализ проводится банками, аудиторскими фирмами, инвесторами и т.д.

Анализ финансово-хозяйственной деятельности предприятия можно классифицировать по различным оценочным признакам.

По отраслевому признаку, который основывается на общественном разделении труда, анализ делится на отраслевой, методика которого учитывает специфику отдельных отраслей экономики (промышленность, транспорт, строительство и т.д.), и межотраслевой, который является теоретической и методологической основой анализа хозяйственной деятельности во всех отраслях экономики.

По признаку времени анализ может быть предварительный (перспективный), и последующий (ретроспективный) анализ по итогам деятельности за тот или иной период.

Перспективным анализом называют анализ результатов хозяйственной деятельности с целью определения их возможных значений в будущем. Проводится до осуществления хозяйственных операций, необходим для обоснования управленческих решений и плановых заданий, для прогнозирования будущих результатов. Исходным пунктом данного вида анализа является признание факта преемственности или определенной устойчивости. измененийэкономических показателей от одного отчетного периода к другому.

Последующий (ретроспективный) анализ проводится после свершения хозяйственных операций. Используется для контроля за выполнением плана, выявления неиспользованных резервов, оценки результатов деятельности предприятия.

Ретроспективный анализ в свою очередь делится на оперативный и итоговый (заключительный). Оперативныйанализ приближен по времени к моменту совершения хозяйственных операций. Связан с повседневным изучением функционирования предприятия и быстрым выявлением недостатков. просчетов в работе, неиспользованных резервов. Это позволяет постоянно оценивать итоги работы и вовремя устранять отрицательные факторы. Отличительные черты: использование натуральных показателей, относительная неточность. связанная с приближенностью в расчетах.

Итоговый (заключительный) анализ проводится на базе официальной отчетности и бухучета по текущим планово-отчетным периодам работы. Позволяет оценить работу предприятия за месяц, квартал, год нарастающим итогом. Главная задача этого анализа - объективная оценка результатов коммерческой деятельности, комплексное выявление неиспользованных резервов. мобилизация их для улучшения работы предприятия. Результаты этого анализа используются для решения проблем стратегического управления. Этот анализ имеет и недостаток - выявленные резервы означают потерянные возможности улучшения работы предприятия, т.к. управляющая система получает информацию, как правило, поздно, поэтому восполнить недостатки, потерянные возможности уже нельзя. Наиболее полный и объективный вид анализа хозяйственной деятельности.

По пространственному признаку можно выделить анализ внутрихозяйственный и межхозяйственный. Внутрихозяйственный анализ изучает деятельность только исследуемого предприятия и его структурных подразделений. При межхозяйственном сравниваются результаты деятельности двух или более предприятий. Это позволяет лучше оценить конкурентоспособность предприятия.

Важное значение имеет классификация анализа по объектам управления . Хозяйственная деятельность (управляемая система) состоит из отдельных подсистем: экономики, техники, технологии, управления и организации производства, социальных условий и т.д. В зависимости от интересов управляющего органа аспект анализа может быть смещен в сторону каких-либо подсистем хозяйственной деятельности. В связи с этим выделяют:

· технико-экономический анализ , которым занимаются экономические и технические службы предприятия (главного инженера, главного технолога и др.). Технико-экономический анализ предусматривает изучение хозяйственной деятельности не только на уровне предприятия, но и на уровне его производственных подразделений (отделов, филиалов) с целью выявления внутрихозяйственных резервов. Глубина изучения объекта достигается за счет изучения техники. технологии, организации производства. Для исследования используются не только обобщающие показатели, но и частные, в стоимостных и натуральных единицах измерения;

· финансово-экономический анализ (финансовые службы предприятия, финансовые и кредитные органы) основное внимание уделяет финансовым результатам деятельности предприятия: эффективности использования собственного и заемного капитала, повышению финансовой устойчивости предприятия, выявлению резервов роста прибыли и др.;

· аудиторский (бухгалтерский) анализ проводится с целью оценки и прогнозирования финансового состояния и финансовой устойчивости субъектов хозяйствования;

· социально-экономический анализ (экономические службы, статистические органы, социологические лаборатории и т.п.) изучает взаимосвязь социальных и экономических процессов. их влияние друг на другаи на экономические результаты хозяйственной деятельности;

· экономико-статистический анализ (статистические органы) применяется для изучения массовых общественных явлений на разных уровнях управления: предприятия, отрасли, региона и др.

По методике изучения объекта - сравнительный, факторный, экономико-математический, функционально - стоимостнойи др. Сравнительный анализ ограничивается сравнением отчетных показателей с показателями плана текущего года, данными прошлых лет. Факторный анализ направлен на выявление величины влияния факторов на прирост и уровень результативных показателей. С помощью экономико-математического анализа выбирается наиболее оптимальный вариант решения экономической задачи, выявляются резервы повышения эффективности производства за счет более полного использования имеющихся ресурсов. Функционально-стоимостной - особый вид анализа. Основная его цель - снижение материальных и трудовых затрат за счет ликвидации ненужных деталей, элементов, замены материалов. конструктивных изменений изделия и т.п. Его объектами являются изделия, технологические процессы, производственные, организационные, информационные структуры.

По субъектам, т.е. ктопроводит анализ (руководство, экономические службы, аудиторы, инвесторы, кредитные, финансовые органы и др.), различают внутренний и внешний анализ. Развитаярыночная экономика рождает потребность в дифференциации анализа на внутренний управленческий и внешний финансовый анализ . Внутренний управленческий анализ - составная часть управленческого учета, т.е. информационно-аналитического обеспечения руководства предприятия. Внешний финансовый анализ - составная часть финансового учета, обслуживающего внешних пользователей информации о предприятии, выступающих самостоятельными субъектами экономического анализа по данным, как правило, публичной финансовой отчетности.

По периодичности - разовый (эпизодический) и периодический (систематический)

Каждая из названных форм анализа своеобразна по содержанию, организации и методике проведения.

Министерство образования и науки РФ

Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

Всероссийский заочно финансово-экономический институт

Филиал в г. Туле

КУРСОВАЯ РАБОТА

по дисциплине "Финансовый менеджмент"

Анализ и диагностика финансово-хозяйственной деятельности предприятия

Выполнил: студент 5 курса

Факультет финансово-кредитный

Специальность финансы и кредит

Группы дневной

Проверила: Камазова

Тула 2007 г.

Введение

1. Анализ и диагностика финансово-хозяйственной деятельности

1.1 Цель и задачи анализа и диагностики деятельности предприятия

1.2 Роль анализа хозяйственной деятельности в управлении предприятием

1.3 Виды анализа, их классификация и характеристика

1.4 Методика анализа и диагностики финансово-хозяйственной деятельности

2. Основы организации анализа и диагностики

2.1 Основы организации анализа и диагностики деятельности предприятия

2.2 Субъекты и объекты анализа и диагностики

2.3 Организация аналитической работы и потенциала предприятия

2.4 Составление программы анализа и диагностики деятельности предприятия

2.5 Информация анализа и диагностики деятельности предприятия

2.6 Основные показатели, используемые в анализе и диагностике деятельности предприятия

Заключение

Список использованной литературы

Введение

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовые состояния, как своего предприятия, так и существующих потенциальных конкурентов. Финансовое состояние - важнейшая характеристика экономической деятельности предприятия. Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров в финансовом и производственном отношении. Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели. Конкурентоспособность предприятию может обеспечить только правильное управление движением финансовых ресурсов и капитала, находящихся в его распоряжении.

В рыночной экономике давно уже сформировалась самостоятельное направление, известное как "Финансовое управление" или "Финансовый менеджмент". Финансовый менеджмент как наука имеет сложную структуру. Одной из составных его частей является финансовый анализ, базирующийся на данных бухгалтерского учета и вероятностных оценках будущих факторов хозяйственной жизни. Связь бухгалтерского учета с управлением очевидна. Управлять - значит принимать решения. Управлять - значит предвидеть, а для этого необходимо обладать достойной информацией. В связи с этим бухгалтерская отчетность становится информационной основой последующих аналитических расчетов, необходимых для принятия управленческих решений. Решения финансового характера точны настолько, насколько хороша и объективна информационная база.

Финансовый менеджмент базируется на нескольких основных концепциях: временная ценность денежных ресурсов, денежные потоки, финансовый риск, цена капитала, эффективный рынок и др.

Для финансового менеджера временная ценность денежных ресурсов имеет особое значение, поскольку в аналитических расчетах приходится сравнивать денежные потоки, генерируемые в разные периоды времени. В настоящих условиях финансовый менеджер становится одним из ключевых фигур на предприятии. Он ответственен за постановку проблем финансового характера, анализ целесообразности использования того или иного способа решения принятого руководством предприятия и предложения наиболее приемлемого варианта действия.

Деятельность финансового менеджера в общем, виде может быть представлена следующими направлениями: общий финансовый анализ и планирование; обеспечение предприятия финансовыми ресурсами (управления источниками средств), распределение финансовых ресурсов (инвестиционная политика).

В настоящей работе будут рассмотрены основные положения

анализа финансово-хозяйственной деятельности предприятия.

1. Анализ и диагностика финансово-хозяйственной деятельности

1.1 Цель и задачи анализа и диагностики деятельности предприятия

Содержание анализа финансово-хозяйственной деятельности состоит во всестороннем изучении технического уровня производства, качества и конкурентоспособности выпускаемой продукции, обеспеченности производства материалами, трудовыми и финансовыми ресурсами и эффективности их использования. Этот анализ основан на системном подходе, комплексном учете разнообразных факторов, качественном подборе достоверной информации и является важной функцией управления.

Сущность диагностики финансово-хозяйственной деятельности предприятия состоит в установлении и изучении признаков, измерении основных характеристик, отражающих состояние машин, приборов, технических систем, экономики и финансов хозяйствующего субъекта, для предсказания возможных отклонений от устойчивых, средних, стандартных значений и предотвращения нарушений нормального режима работы.

Цель анализа и диагностики финансово-хозяйственной деятельности предприятия - повышение эффективности его работы на основе системного изучения всех видов деятельности и обобщения их результатов.

Задачами анализа и диагностики финансово-хозяйственной деятельности предприятия являются:

идентификация реального состояния анализируемого объекта;

исследование состава и свойств объекта, его сравнение с известными аналогами или базовыми характеристиками, нормативными величинами;

выявление изменений в состоянии объекта в пространственно-временном разрезе;

установление основных факторов, вызвавших изменения в состоянии объекта, и учет их влияния;

прогноз основных тенденций.

Предметом анализа и диагностики финансово-хозяйственной деятельности предприятия является анализ производственных и экономических результатов, финансового состояния, результатов социального развития и использования трудовых ресурсов, состояния и использования основных фондов, затрат на производство и реализацию продукции (работ, услуг), оценка эффективности.

Объектом анализа и диагностики финансово-хозяйственной деятельности предприятия является работа предприятия в целом и его структурных подразделений (цехов, бригад, участков), а субъектами могут выступать органы государственной власти, научно-исследовательские институты, фонды, центры, общественные организации, средства массовой информации, аналитические службы предприятий.

Функциями анализа и диагностики финансово-хозяйственной деятельности предприятия являются: контрольная, учетная, стимулирующая, организационная и индикативна.

Проводя АХД, необходимо руководствоваться определенными принципами и правилами, выработанными наукой и практикой:

принципы анализа:

Научность;

Комплексность;

системность;

объективность;

действенность;

регулярность;

оперативность;

массовость;

государственный подход;

эффективность.

1.2 Роль анализа хозяйственной деятельности в управлении предприятием

Известно, что система управления состоит из следующих взаимосвязанных функций:

планирования,

принятия управленческих решений.

Для управления производством нужно иметь полную и правдивую информацию о ходе производственного процесса, о ходе выполнения планов. Поэтому одной из функций управления производством, является учет.

Осмысление, понимание информации достигаются с помощью экономического анализа.

Рис. 1 Место экономического анализа в

системе управления

На основе результатов анализа разрабатываются и обосновываются управленческие решения.

Таким образом, АХД является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений.

1.3 Виды анализа, их классификация и характеристика

Анализ хозяйственной деятельности можно

классифицировать по различным критериям и признакам.

Таблица 1

Классификация видов анализа

финансово-хозяйственной деятельности предприятия

Классификационный

признак Вид анализа Структурный

Функциональный Периодичность

проведения Систематический

Эпизодический Внутренний

Сравнительный Характер Динамический

Статический Комплексный

(системный) Локальный (объектный) Предметный

Операционно-процедурный Форма оценки

результатов Количественный

Качественный Анализ

хозяйствующего субъекта (самоанализ) Анализ внешних структур (внешний анализ) Статический

Факторный Экспертный Структурный анализ

основан на структуризации

изучаемого объекта. Каждый структурный элемент является самостоятельным

предметом детального исследования и характеризуется определенными параметрами. Функциональный анализ

исследует процесс

функционирования (деятельности) предприятия. Внутренний анализ

служит для выявления

состояния данного предприятия. Сравнительный анализ

нужен для сравнения

состояния данного предприятия с другими однотипными предприятиями. Систематический анализ

предполагает постоянное

исследование изменения технико-экономического состояния предприятия. Эпизодический (точенный)

анализ

основан

на разовых специальных исследованиях изменения технико-экономического состояния

предприятия. Динамический анализ

базируется на изучении

конкретных показателей в динамике, развитии. Он основан на расчете таких

показателей, как абсолютный прирост, темп роста, темп прироста, абсолютное

значение одного процента прироста, на построении рядов динамики. Статический анализ

исходит из неизменности,

статичности характеристик технико-экономического состояния предприятия. Комплексный (системный)

анализ

исходит

из того, что любой технико-экономический процесс представляет собой определенную

систему, для которой характерны внутренние закономерности, отличительные

особенности и свойства. Системный анализ имеет две разновидности - генетический

(изучение системы в развитии) и функциональный (изучение реального

функционирования системы). Локальный (объектный)

анализ

базируется

на изучении отдельных локальных характеристик

технико-экономического развития. Предметный анализ

основан на изучении

предметно определенных фрагментов технико-экономического развития предприятия,

анализе предметных циклов технико-экономического процесса. Операционно-процедурный

анализ

базируется

на исследовании отдельных операций, процедур в технико-экономических циклах,

имеющих достаточно большое значение для развития анализируемого предприятия. Количественный анализ

исходит из необходимости

определения количественных характеристик технико-экономического состояния

предприятия. Цель данного анализа состоит в измерении, сравнении результатов

производства, уровня затрат, установлении количественной меры влияния различных

факторов. Качественный анализ

основан на качественных

сравнительных оценках, характеристиках технико-экономического состояния

предприятия. Его целью является выявление особенностей данного состояния и его

внутренних взаимозависимостей. Самоанализ

выполняется внутри

предприятия силами своих специалистов. Его субъектом являются внутризаводские

структуры. Внешний анализ

выполняется с

привлечением экспертов, аудиторов, отдельных высококлассных специалистов по

профилю работы предприятия. Статистический анализ

основан на исследовании

характерных особенностей, структуры, связи явлений, тенденций, закономерностей

развития путем применения математико-статистических и экономико-статистических

методов. В сложившихся современных условиях

экономический анализ хозяйственной деятельности предприятия подразделяют на: финансовый (внешний) управленческий (внутренний). К финансовому анализу

по

традиции

относят анализ, основывающийся на данных публичной бухгалтерской отчетности,

этот вид анализа считают внешним по отношению к предприятию. К управленческому анализу

по

традиции относят внутрихозяйственный финансовый и внутрихозяйственный

производственный анализ, которые основываются на данных управленческого учета.

Этот вид анализа считают внутренним анализом, выполняемым на предприятии. анализ диагностика финансовый хозяйственный Кроме финансового и управленческого

анализа существует комплексный экономический анализ. В наиболее общем виде в той или иной

степени он должен включать: экономический анализ отраслевой анализ фундаментальный анализ анализ финансового рынка стратегический анализ оперативный внутрифирменный анализ. Экономический анализ

предпринимается с целью

оценки состояния и перспектив отраслей хозяйства, конкретных хозяйствующих

субъектов - предприятий и эмитируемых ими ценных бумаг. Отраслевой анализ

- это изучение отраслей

экономики, направленное на оценку конкурентоспособности и перспектив конкретной

отрасли хозяйства в сравнении с другими отраслями, и предприятий, имеющих

особые перспективы развития. Фундаментальный анализ

предполагает глубокое

исследование финансового положения и результатов хозяйственной деятельности

предприятия, их возможных изменений. Анализ финансового рынка

,

иначе называемый

техническим анализом, - это изучение взаимодействия различных сил на рынке ценных

бумаг, их влияния на курс ценных бумаг, эмитируемых предприятиями. Внутрифирменный анализ

-

это анализ

результативности и эффективности деятельности предприятия, а также возможных

вариантов деятельности предприятия, в том числе по отдельным функциям, процессам,

подразделениям. Стратегический анализ

является одной из функций

стратегического управления, тогда как оперативный анализ является одной из

функций оперативного управления.

Различают несколько методических подходов к проведению

анализа и диагностики финансово-хозяйственной деятельности предприятия,

основанных на структурировании, выявлении главного звена, установлении

причинно-следственных связей и взаимозависимостей, обобщении (синтезе)

полученных результатов.

Таблица 2 Основные методы анализа и диагностики

финансово-хозяйственной деятельности предприятия

Название метода Неформализованные

методы Логистическое,

субъективное исследование Оценка ситуации

высококлассными специалистами Морфологический Систематизация

наборов альтернативных решений по возможным сочетаниям вариантов и выбор

сначала приемлемых, а затем наиболее эффективных вариантов Систематизация,

ранжирование и определение наилучших результатов по ряду показателей Фактографический Анализ

зафиксированных фактов в СМИ, научных работах и т.п. Мониторинг Детальный,

систематический анализ изменений Логическое

моделирование Построение

сценариев, систем показателей, аналитических таблиц Фундаментальный Изучение

основных тенденций и определение основных направлений динамики Технический Отражение

желаемых сглаженных ожиданий Формализованные

методы Строгие

формализованные аналитические зависимости Факторный Выявление,

классификация и оценка степени влияния отдельных факторов Конъюнктурный Установление

текущего состояния с позиций соотношения спроса и предложения Математический Цепные

подстановки, арифметическая разница, процентные числа, дифференциальный,

логарифмический, интегральный анализ, расчет простых и сложных процентов,

дисконтирование Статистический Корреляционный,

регрессионный, дисперсионный, кластерный, экстраполяционный, ковариационный

анализ; методы главных компонент, средних и относительных величин,

группировки; графический и индексный методы обработки рядов динамики Методы

исследования операций и принятия решений Использование

теорий графов, игр, массового обслуживания; построение деревьев целей и

ресурсов, байесовский анализ, сетевое планирование Эконометрические Матричный,

гармонический, спектральный анализ, производственные функции, межотраслевой

баланс Экономико-математическое моделирование и оптимальное программирование Дескриптивные

(описательные), предикативные (предсказательные, прогностические) и

нормативные модели; системный анализ, машинная имитация; линейное,

нелинейное, динамическое, выпуклое программирование Экспертный метод

(экспертные оценки)

применяется в случаях, когда решение поставленной задачи

параметрическими методами невозможно. Процедура экспертного метода включает в

себя следующие этапы: ) процедура выявления проблем для

экспертной оценки и их структуризации; ) выбор методики и формы опроса экспертов,

разработка анкет, таблиц вопросу; ) определение структуры и численности

экспертной группы, подбор экспертов из числа высококлассных специалистов,

имеющих большой опыт в соответствующей сфере деятельности; ) заполнение экспертами таблиц опроса,

анкет в произвольной или четко определенной форме; ) статистическая обработка заполненных и

закодированных анкет, таблиц опроса. ) итоговая оценка состояния объекта на

основе мнения экспертов. Морфологический метод

относится к перспективным

методам, широко использующимся на практике. Он позволяет систематизировать

полученный набор альтернативных решений по всем возможным сочетаниям вариантов

и выбирать из них сначала приемлемые, а затем наиболее эффективные по

экономическим критериям. Фактографический метод

основан на изучении всех

опубликованных, зафиксированных фактов, характеризующих финансово-хозяйственное

состояние предприятия. Мониторинг

является постоянным,

систематизированным, детальным текущим наблюдением за финансово-хозяйственным

состоянием предприятия. Алгоритм организации мониторинга следующий: экспертное начальное структурирование; определение цели мониторинга; выбор постоянных показателей

(индикаторов); сбор информации; предварительная формализация аналитических

материалов; иерархическое упорядочение, фильтрация и

обработка информации, графическая визуализация данных; выявление закономерностей и устойчивых тенденций. Логическое моделирование

используется, как

правило, для качественного описания финансово-хозяйственного развития

предприятия. Оно основано на использовании таких способов, как аналогия,

экстраполяция, экспертная оценка возможного или желаемого состояния объекта

моделирования. Целью фундаментального анализа

и

диагностики финансово-хозяйственной деятельности предприятия является

определение внутренней стоимости его имущественного комплекса как общего

результата технико-экономической деятельности. Технический анализ

имеет своей целью

выполнение детального, всестороннего анализа динамики отдельных параметров,

показателей финансово-хозяйственной деятельности предприятия. Его часто

называют чартизмом (от англ. chart - график), поскольку он основан на построении

диаграмм и графиков, изучении показателей и факторов, их определяющих. Факторный анализ

основан на многомерном

статистическом исследовании ряда факторов, имеющих как отрицательное, так и

положительное влияние на результаты финансово-хозяйственной деятельности

предприятия. Цель этого метода состоит в выявлении генеральных, главных

факторов, определяющих основные результаты финансово-хозяйственной деятельности

анализируемого предприятия. Конъюнктурный анализ

предполагает исследование

конъюнктуры рынка, т.е. текущего состояния спроса и предложения продукции

(работ, услуг) анализируемого предприятия. Математический анализ

предполагает

использование математических приемов и способов анализа и диагностики

финансово-хозяйственной деятельности предприятия. Наиболее часто при этом

используются вычисления арифметической разницы (отклонений) и процентных чисел

(простых и сложных процентов); применяются цепные подстановки. Статистический анализ,

являющийся основой

диагностики финансово-хозяйственной деятельности предприятия, включает: анализ средних и относительных величин группировку графический анализ индексный корреляционный анализ, регрессионный анализ дисперсионный экстраполяционный анализ метод главных компонент. Методы исследования

операций и принятия решений

включают: ) теорию графов ) теорию игр (как правило, проигрывая

различные ситуации, выбирают стратегию действий, которая обеспечивает наилучшие

результаты) ) теорию массового обслуживания ) построение деревьев целей и ресурсов ) сетевое планирование (это широко

распространенный метод, основанный на использовании сетевых графиков. Сетевой

график представляет собой цепь работ и событий, отражая их технологическую

последовательность и связь. К эконометрическим методам

относят

матричный, гармонический и спектральный анализ, производственные функции и

межотраслевой баланс. матричный анализ

используется для анализа

и диагностики финансово-хозяйственной деятельности предприятия при определении

соотношения между затратами и результатами при оценке эффективности затрат; гармонический анализ

является разложением

функциональных зависимостей, характеризующих финансово-хозяйственную

деятельность предприятия, по отдельным функциям, гармоническим колебаниям; спектральный анализ

означает разложение

финансово-хозяйственной деятельности предприятия по составу (спектру), т.е. по

совокупности всех значений показателей, характеризующих эту деятельность; производственные функции

необходимы для

определения количественной взаимосвязи объема выпуска продукции (товаров, ус

луг) с переменными величинами затрат; межотраслевой баланс

относится к базовым

экономическим моделям. Экономико-математическое

моделирование

отражает преимущественно производственный аспект прогноза (модели

оптимального развития и размещения производства отдельных видов продукции и

межотраслевых комплексов, а также социальные аспекты развития (модели,

связанные с прогнозированием доходов и потребления населения демографических

процессов, а также движения населения, трудовых ресурсов в территориальном и

отраслевом разрезах). Оптимальное

программирование

имеет целью нахождение оптимального (минимального или

максимального) значения целевой функции (экстремума), переменные которой должны

принадлежать некоторой области допустимых значений (системе ограничений). Оно

включает построение дескриптивных, предикативных и нормативных моделей,

машинную имитацию; линейное, нелинейное, динамическое и выпуклое

программирование. Детерминированный

факторный анализ

представляет собой методику исследования влияния факторов, связь

которых с результативным показателем носит функциональный характер. Основные

свойства детерминированного подхода к анализу: построение детерминированной модели путем

логического анализа; наличие полной (жесткой) связи между

показателями; невозможность разделения результатов влияния одновременно

действующих факторов, которые не поддаются объединению в одной модели; изучение взаимосвязей в краткосрочном

периоде. Различают четыре типа детерминированных

моделей. Аддитивные модели представляют собой

алгебраическую сумму показателей и имеют вид

К таким моделям, например, относятся показатели себестоимости во

взаимосвязи с элементами затрат на производство и со статьями затрат;

показатель объема производства продукции в его взаимосвязи с объемом выпуска

отдельных изделий или объема выпуска в отдельных подразделениях. Мультипликативные модели в обобщенном виде могут быть представлены

формулой

Примером мультипликативной модели является двухфакторная модель

объема реализации

РП=Ч·СВ,

где Ч - среднесписочная численность работников; СВ - средняя

выработка на одного работника. Кратные модели:

Примером кратной модели служит показатель срока оборачиваемости

товаров (в днях) Т ОБ. Т:

Т об. т. =З т /О р

где З т - средний запас товаров; О Р -

однодневный объем реализации. Смешанные модели представляют собой комбинацию перечисленных выше

моделей и могут быть описаны с помощью специальных выражений:

Примерами таких моделей служат показатели затрат на 1 руб.

товарной продукции, показатели рентабельности и др. Построение факторной модели - первый этап детерминированного

анализа. Способ цепных подстановок заключается в определении ряда

промежуточных значений обобщающего показателя путем последовательной замены

базисных значений факторов на отчетные. При этом исходят из того, что все факторы изменяются независимо

друг от друга, т.е. сначала изменяется один фактор, а все остальные остаются

без изменения, потом изменяются два при неизменности остальных и т.д. В общем, виде применение способа цепных постановок можно описать

следующим образом:

где а о, b o , с o - базисные значения

факторов, оказывающих влияние на обобщающий показатель у; а 1 , b 1 , с 1 -

фактические значения факторов; у а, у b - промежуточные

изменения результирующего показателя, связанного с изменением факторов а, b, соответственно. Общее изменение Δу=у 1 -у о складывается из суммы изменений

результирующего показателя за счет изменения каждого фактора при фиксированных

значениях остальных факторов: Способ абсолютных разниц является модификацией способа цепной

подстановки. Изменение результативного показателя за счет каждого фактора

способом разниц определяется как произведение отклонения изучаемого фактора на

базисное или отчетное значение другого фактора в зависимости от выбранной

последовательности подстановки:

Способ относительных разниц применяется для измерения влияния

факторов на прирост результативного показателя в мультипликативных и смешанных

моделях вида у= (а-в) ·с, используемых в случаях, когда исходные данные

содержат определенные ранее относительные отклонения факторных показателей в

процентах. Для мультипликативных моделей типа у - а·в·с методика

анализа следующая. Находят относительное отклонение каждого факторного показателя:

Определяют отклонение результативного показателя у за счет

каждого фактора:

Интегральный метод

позволяет достигнуть

полного разложения результативного показателя по факторам и носит универсальный

характер, т.е. применим к мультипликативным, кратным и смешанным моделям. Операция вычисления определенного

интеграла решается с помощью ПЭВМ и сводится к построению подъинтегральных

выражений, которые зависят от вида функции или модели факторной системы. Можно также использовать уже

сформированные рабочие формулы, приводимые в специальной литературе . Модель вида у = а·b:

Δу а = Δа b о · +1/2 Δа·Δb; Δу b = Δb а о · + 1/2·Δа· Δb.

Модель вида у = а · b· с:

Δу а = ½ Δа· (b 0 c 1 +b 1 с 0) + 1/3 Δа· Δb·Δс; Δу b = ½ Δb· (а о с 1

+а 1 с 0) + 1/3 Δа·Δb·Δс; Δу c = ½ Δс· (а о b 1 + а 1 b 0) + 1/3 Δа· Δb ·Δс.

Модель вида у=а/в:

Δу а = Δа/ Δb * ln Ib1/

b0I; Δу b = Δbобщ - Δу а;

Интегральный метод позволяет достигнуть

полного разложения результативного показателя и поровну разделить между

факторами его дополнительный прирост.

Общими основами организации анализа и диагностики является

теория управления и корпоративного контроля. На каждом предприятии за анализом

и диагностикой его производственной, технической и коммерческой деятельности

отвечает определенный отдел.

Таблица 3 Организационная структура анализа и диагностики

финансово-хозяйственной деятельности предприятия

Вид

деятельности Название отдела Производственная Проверка

соответствия производственно-технических операций, принятых к стандарту Коммерческая

Снабжения,

сбыта, торговли, коммерции, маркетинга

Оценка

результативности торгово-коммерческих, снабженческо-сбытовых операций

Информационная Информационно-аналитический Оценка

оперативности и достоверности информационно-аналитических процессов Административно-хозяйственная Финансовый,

управление собственностью, планово-экономический, ценных бумаг, кадров,

мониторинга, менеджмента Проверка

эффективности системы управления ФХД Техническая Технический,

контрольных измерений приборов и оборудования Проверка и

диагностика технического состояния используемого оборудования, машин,

приборов Финансово-хозяйственная деятельность может быть

проанализирована в целом, а также по отдельным ее направлениям и функциям. Субъектами анализа и диагностики

являются: Предприятие и их учредители Собственники Органы государственного управления Финансово-кредитные учреждения Налоговые органы Органы страхования Отдельные специалисты Эксперты Объектом анализа и диагностики

являются: Кадровый, технический, производственный и финансовый потенциал Различные виды деятельности Их техническое, финансовое, материальное состояние и

обеспечение Основными видами деятельности

предприятия являются: Производственная Коммерческая Инвестиционная Социальная Финансовая Инновационная Экологическая Объекты анализа и диагностики финансово-хозяйственной

деятельности предприятия имеют отраслевую и региональную специфику.

Природа и сущность аналитической работы и оценки потенциалов

предприятия предполагают ряд последовательных этапов: Определение цели и задач; 2. разработка программы, в которой ставится четкая

задача в отношении объекта и характеристика анализа (сроки, ответственные лица,

формы, методы, техника и т.п.); Установление последовательности выполнения; Выбор и обоснование методов проведения; Определение и подбор необходимой информации; Проведение анализа путем изучения, обобщения

исходных данных, группировки и сравнения однородных показателей, выявление

связей, закономерностей, противоречий, количественной и качественной оценки

отдельных показателей, учета влияния разнонаправленных факторов; Обобщение результатов анализа; Подготовка выводов по основным направлениям анализа; Оформление отчета по итогам анализа. Материалы анализа системы управления оформляются в форме

сводных аналитических таблиц, графиков, записок, аналитических справок, отчетов

и являются исходными данными для планирования, проектирования и прогнозирования

финансово-хозяйственной деятельности предприятия. Структура программы анализа и диагностики

финансово-хозяйственной деятельности предприятия может включать: Введение 2. аналитическую часть Заключение Во введении

выделяются: цель, задачи, методы анализа и

диагностики, описывается специфика объекта. Аналитическая часть

содержит анализ и

диагностику: технического, финансового состояния, эффективности производственной, коммерческой, инвестиционной

деятельности, социального развития коллектива, состояния и использования основных фондов, трудовых ресурсов,

затрат на производство, реализации продукции, инвестиционного, научно-технического, трудового,

производственного потенциала. Заключение

содержит: основные выводы по фактическому состоянию объекта на

определенную дату, конкретные предложения по улучшению данного состояния. Программа разрабатывается по каждому объекту, контроль за

использованием программы возлагается на его руководителей. Анализ и диагностика начинается с исходной информации и

завершается тем, что информация о результатах анализа поступает в

управленческий орган. В нем происходит анализ информации, сравнение с желаемым

результатом, принятие решения, оформление распоряжений и передачи их. Затем информация об изменениях процесса по результатам

управленческого воздействия вновь поступает в систему управления. Информационная база анализа и диагностики основана на

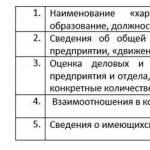

организованном нормировании в бухучете и отчетности, на финансовой и

статистической отчетности, специальной экономической, технической и иной

информации. Анализ и диагностика требуют соответствующей подготовки и

обработки исходных данных, которые классифицируются следующим образом: 2. информация о системе управления технико-экономической

деятельности предприятия, которая включает сведения о виде и структуре

упрощенной системы, о процессах управления, об оргтехнике; Специальные сведения о технологии производственного

процесса и основных производственных результатах; Информация об экономической деятельности

предприятия; Данные о финансовых результатах; Информация о трудовых ресурсах и социальном развитии

предприятия; Сведения об общей эффективности

технико-экономической деятельности предприятия. Исходная информация имеет особенности отраслевой и

технической специфики производства и вида анализа. Исходные материалы для анализа обычно оформляются в виде

сводных аналитических таблиц, графиков, записок по соответствующим разделам. Проблемами формирования исходной информации для анализа и

диагностики являются: Отсутствие полного объема необходимой информации; 2. невозможность проверки имеющейся информации; Недостаточная детализация нужной информации для

выполнения сравнительного анализа по отдельным направлениям.

В анализе и диагностике

финансово-хозяйственной деятельности предприятий используется большое число

разнообразных показателей (обобщающих, сводных, синтетических, интегральных,

частных), которые можно классифицировать по различным признакам (табл.4).

Таблица 4 Основные показатели, используемые в анализе и

диагностике финансово-хозяйственной деятельности предприятий

Название

показателя Экономическое

содержание Показатели

затрат Основные

средства Средства,

инвестированные предприятием в производство, с оборачиваемостью свыше 1 года

(основные производственные и непроизводственные фонды) Основные

производственные фонды Основные фонды

отраслей производственной сферы. Различают их активную (машины, механизмы,

оборудование) и пассивную часть (здания, сооружения) Основные

непроизводственные фонды Основные фонды

отраслей непроизводственной сферы или принадлежащие населению Оборотные средства Средства,

инвестированные предприятием в производство, с оборачиваемостью до 1 года

(сумма оборотных производственных фондов и фондов обращения) Оборотные

производственные фонды Запасы сырья,

основных и вспомогательных материалов, покупных полуфабрикатов и

комплектующих изделий, топлива, запасных частей Фонды обращения Готовая

продукция, денежные средства и средства в расчетах Материальные

ресурсы Оборотные

производственные фонды, готовая продукция и другие виды товарно-материальных

ценностей Численность

работающих Общее число

работников аппарата управления, инженерно-технических работников и рабочих Денежные

средства Общая сумма

выручки, которая возмещает оборотные средства, авансированные в процесс

производства на оплату сырья, материалов, топлива, электроэнергии, и чистая

выручка в виде валового дохода Финансовые

ресурсы Часть денежных

средств (валового дохода), находящихся в обороте предприятия, которая

предназначена для финансирования технико-экономической деятельности и

выполнения финансовых обязательств (платежи в бюджет, отчисления во

внебюджетные фонды) Инвестиции Вложения в

капитальное строительство, реконструкцию, модернизацию, капитальный ремонт

(прямые, производственные инвестиции) и в ценные бумаги (портфельные

инвестиции) Показатели

затратоемкости Ресурсоемкость Отношение

стоимости ресурсов к объему реализации Фондоемкость Отношение

среднегодовой стоимости основных фондов к объему реализации Материалоемкость Отношение

стоимости материальных затрат к объему реализации Капиталоемкость Отношение

капитальных вложений к объему реализации Трудоемкость Отношение

затрат живого труда к объему реализации Энергоемкость Отношение

стоимости энергоресурсов к объему реализации Топливоемкость Отношение

стоимости топлива к объему реализации Показатели

результатов Объем

производства продукции (работ, услуг) Общий объем

произведенной продукции (работ, услуг) в физическом или стоимостном

(денежном) выражении Валовой доход Разница между

общей суммой выручки от реализации продукции (работ, услуг) и размером

платежей (за приобретенные товарно-материальные ценности и оказанные услуги)

и амортизационных отчислений Чистая

продукция Валовой доход

минус материальные затраты (или прибыль плюс заработная плата) Производительность

труда Отношение

объема выпущенной продукции (работ, услуг) к численности занятых Фондоотдача Отношение

объема реализации к среднегодовой стоимости основных производственных фондов Капиталоотдача Отношение

объема реализации к стоимости капитальных вложений Материалоотдача Отношение

объема реализации к стоимости материальных ресурсов на производство Отношение

прибыли к вложенным средствам, фондам и используемому оборудованию Эффективность

использования активов Отношение

дохода (результата) к стоимости используемых активов Показатели -

факторы Уровень

автоматизации Удельный вес

автоматизированного производства Уровень

механизации Удельный вес

механизированного производства Оборачиваемость

оборотных средств Время, в

течение которого совершается их полный кругооборот Обеспеченность

оборудованием, машинами, механизмами Соотношение

между наличием оборудования, машин, механизмов и потребностью в них Обобщающие

показатели Стоимость

имущественного комплекса предприятия Стоимость

предприятия в целом Общая стоимость

активов за вычетом краткосрочных и долгосрочных обязательств (по балансовой

стоимости) Оборотный

капитал Разница между

текущими активами и краткосрочными текущими обязательствами Рыночная

стоимость предприятия Стоимость акций

предприятия, отражающая конъюнктуру рынка, т.е. соотношение спроса и

предложения в данный момент времени Ликвидность Способность

предприятия быстро реализовать активы Платежеспособность Мера покрытия

предприятием заимствованных средств, отношение текущих активов к текущим

обязательствам Эффективность

использования собственного (акционерного) капитала Отношение

дивидендов (дохода) к стоимости акционерного капитала Для конкретных целей отбираются конкретные

показатели с учетом вида, методики, отраслевой специфики объектов анализа и

диагностики финансово-хозяйственной деятельности. В рамках анализа и

диагностики финансово-хозяйственной деятельности предприятия используют

процедуры комплексной оценки, которые завершаются построением мультипликатора

-

агрегированного показателя, выведенного на базе показателей более низкого

уровня, который выполняет роль своеобразного индикатора. Отметим, что

существуют два типа мультипликаторов: стандартные, применяемые повсеместно, и

субъективные, которые определяются для конкретного предприятия. К стандартным мультипликаторам относится

широко известная модель Дюпона, которая используется для оценки экономического

роста компании. Основная сложность применения этой модели связана с

необходимостью ведения бухгалтерской отчетности по международным стандартам,

переход на которые в России еще не осуществлен. Другой известный стандартный

мультипликатор - оценка вероятности наступления банкротства предприятия по

методу Альтмана. Этот показатель основан на расчете суммы пяти финансовых

коэффициентов (рентабельность и оборачиваемость активов, коэффициенты

задолженности и реинвестирования прибыли в активы, доля собственных оборотных

средств в активах), каждый из которых имеет определенный вес. Но поскольку и

набор, и веса коэффициентов были рассчитаны в США в 1960-е годы, они не

соответствуют современным российским реалиям. Поэтому метод Альтмана можно

применять только для общей оценки тенденций развития предприятия. Субъективные мультипликаторы позволяют

учесть специфические характеристики, которые не учитываются стандартными

методами анализа и диагностики финансово-хозяйственной деятельности

предприятия.

Для современной экономики России характерна нестабильность,

неопределенность в поведении покупателей, конкурентов, поставщиков,

государственных органов. Эта неопределенность порождена переживаемой фазой

циклического развития систем, когда развитие, осуществляемое по известным

законам, сменяется периодом кризисов и катаклизмов. Главная цель производственного предприятия в современных

условиях - получение максимальной прибыли, что невозможно без эффективного

управления капиталом. Поиски резервов для увеличения прибыльности предприятия

составляют основную задачу управленца. Очевидно, что от эффективности управления финансовыми

ресурсами и предприятием целиком и полностью зависит результат деятельности

предприятия в целом. Если дела на предприятии идут самотеком, а стиль

управления в новых рыночных условиях не меняется, то борьба за выживание

становится непрерывной. Изучение современных подходов к анализу и диагностики

финансово-хозяйственной деятельности предприятия поможет менеджерам правильно

ориентироваться в современной экономической политике, принимать решения,

адекватные экономической ситуации в стране.

1. Абрютина

М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия.

Учебно-практическое пособие. - М.: Дело и сервис, 2004. 2. Анализ

хозяйственной деятельности в промышленности / под ред. В.И. Стражева. - Мн.:

Выш. шк., 2004. Баканов

М.И., Шеремет А.Д. Теория экономического анализа. - М.: Финансы и статистика,

2003. Басовский

Л.Е., Лунева А.М., Басовский А.Л. Экономический анализ (Комплексный

экономический анализ хозяйственной деятельности): Учеб. пособие / Под ред.Л.Е.

Басовского. - М.: ИНФРА-М, 2003. Бердникова

Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия:

Учебное пособие. - М.: ИНФРА-М, 2003. Грищенко

О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия:

Учебное пособие. - Таганрог: Изд-во ТРТУ, 2000. Гусева

Т.А. Анализ и диагностика финансово-хозяйственной деятельности предприятия:

Учебное пособие. - Таганрог: Изд-во ТРТУ, 2005. Ефимова

О.В. Финансовый анализ. - М.: Бухгалтерский учет, 2005. Ковалев

В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ

отчетности. - М.: Финансы и статистика, 2006. Ковалев

В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. - М.: ПБОЮЛ

Гриженко Е.М., 2000. Кондраков

Н.П. Бухгалтерский учет, анализ хозяйственной деятельности и аудит в условиях

рынка. - М.: Перспектива, 2002. Любушин

М.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности

предприятия: Учебное пособие для вузов. - М.: ЮНИТИ-ДАНА, 2004.

1.4 Методика

анализа и диагностики финансово-хозяйственной деятельности

![]()

2. Основы

организации анализа и диагностики

2.1 Основы

организации анализа и диагностики деятельности предприятия

2.2 Субъекты

и объекты анализа и диагностики

2.3

Организация аналитической работы и потенциала предприятия

2.4 Составление

программы анализа и диагностики деятельности предприятия

2.5

Информация анализа и диагностики деятельности предприятия

2.6 Основные

показатели, используемые в анализе и диагностике деятельности предприятия

Заключение

Список

использованной литературы

Рекомендуем также

Что такое буровая платформа?

Что такое буровая платформа?

Как прогулять работу без неприятных последствий?

Как прогулять работу без неприятных последствий?

Энциклопедия маркетинга. Эффективная скидка. Как не прогадать, снижая цены Оценка эффективности акции со скидкой

Энциклопедия маркетинга. Эффективная скидка. Как не прогадать, снижая цены Оценка эффективности акции со скидкой

Характеристика на генерального директора для награждения образец

Характеристика на генерального директора для награждения образец

Организация и организационная структура

Организация и организационная структура

Колобок — русская народная сказка

Колобок — русская народная сказка