Рентабельность запасов показывает. Анализ эффективности управления производственными запасами. Принципы эффективного управления товарными запасами

Победители анализируют.

Анализ открывает глаза.

(Роберт Кийосаки

)

Сегодня все говорят об эффективности управления товарными запасами, об их оптимизации. Как вы понимаете, чтобы решить, какие шаги по оптимизации товарных запасов предпринять, нам необходимо изначально определить их текущую структуру.

Основным показателем, который описывает эффективность использования финансовых ресурсов, вложенных в товарные запасы компании, является коэффициент оборачиваемости товарных запасов , который рассчитывается по формуле:

k обор. Т.З. = ![]() ,

,

В – сумма выручки компании в продажных ценах за определённый период,

ср.з. Себ. Т.З.

В свою очередь коэффициент оборачиваемости товарных запасов влияет на прибыльность инвестиций, вложенных в товарный запас . Именно прибыльность инвестиций является одним из основных показателей, который важен для инвесторов, учредителей компании при принятии решения об инвестировании того или иного проекта.

Формула прибыльности товарных запасов имеет вид:

Пр. Т.З. =  ,

,

ВП – валовая прибыль, которая рассчитывается по формуле:

ВП = В – Себ. П,

В – сумма выручки компании в продажных ценах за определённый период,

Себ. П – себестоимость продаж компании за определённый период

ср.з. Себ. Т.З. – средняя себестоимость товарных запасов за определённый период

В свою очередь прибыльность товарных запасов может быть расписана на два компонента:

Вспоминая правила умножения дробных чисел из школьного курса алгебры, одинаковые выражения в числителе и знаменателе вычёркиваются:

И получаем первоначальный вид формулы прибыльности товарных запасов.

Как вы видите, прибыльность товарных запасов зависит от двух показателей – прибыльность продаж и оборачиваемость товарных запасов. И стоит заметить, что достигнуть определённого значения прибыльности товарных запасов можно несколькими вариантами, изменяя указанные выше показатели.

Например, компания может достичь прибыльности товарных запасов в размере 100% годовых двумя способами:

- увеличивая оборачиваемость товарных запасов и одновременно уменьшая прибыльность продаж:

Пр. Т.З. = k обор. Т.З. * Пр. П = 4 * 25% = 100%

- уменьшая оборачиваемость товарных запасов и одновременно увеличивая прибыльность продаж:

Пр. Т.З. = k обор. Т.З. * Пр. П = 2 * 50% = 100%

Из указанного выше видно, что один и тот же результат прибыльности товарных запасов был достигнут двумя способами:

- в первом случае мы увеличили оборачиваемость товарных запасов до 4 раз в год и уменьшили прибыльность продаж до 25%,

- во втором случае мы уменьшили оборачиваемость товарных запасов до 2 раз в год и увеличили прибыльность продаж до 50%.

Однако стоит заметить, что прибыльность продаж компании обычно диктуется текущей конкуренцией на рынке. И существенное изменение прибыльности продаж за счёт повышения или понижения продажных цен компании, может привести к существенному дисбалансу на рынке. Поэтому изначально есть смысл заняться именно анализом товарных запасов компании, оптимизация которых позволит увеличить прибыльность инвестиций вложенных в товарные запасы.

Перед тем, как приступить к анализу текущей ситуации с товарными запасами, давайте определим, какие критерии мы будем использовать:

1. качество товарных запасов по ТОП А и В,

2. доля неликвидных товарных запасов:

3. структура себестоимости товарных запасов по ТОП (А, В, С, D),

Качество товарных запасов по ТОП А и В

Информирует нас, какой процент позиций топ А и В есть в наличии на дату анализа. Этот показатель жизненно необходим компании, так как его падение ниже определённого уровня приводит к существенному падению фактических продаж, что объясняется переключением внимания наших клиентов на ассортимент наших конкурентов (детальное описание влияния качества товарных запасов на фактические продажи и неудовлетворённый спрос вы найдёте в главе Зависимость «Наличие – продажи – неудовлетворённый спрос» ).

| Примечание.

При рассмотрении дальнейших примеров мы будем использовать показатели модифицированного АВС-анализа

, который определяет следующие границы для присвоения ТОП позициям:

A – до 50% от всех продаж по накопительному итогу, B – от 50% до 80% от всех продаж по накопительному итогу, C – от 80% до 95% от всех продаж по накопительному итогу, D – от 95% до 100% от всех продаж по накопительному итогу Важно! В нашем примере нет позиций, которые только появились в ассортименте и которые ещё не могут участвовать в расчёте АВС-анализа, т.к. скорее всего практически все попадут в топ C и D. Если у вас в ассортименте есть такие позиции, то подумайте над тем, чтоб присваивать им топ N (от слова NEW) на период, пока они не будут достаточное время находится в вашем ассортименте. |

Формула расчёта качества товарных запасов по топ А и В:

качество Т.З. =  ,

,

позиц. налич. – количество позиций топ А и В, по которым имеется наличие на складе компании на дату анализа,

позиц. всего – общее количество позиций топ А и В.

Давайте рассмотрим пример расчёта качества товарных запасов в MS Excel.

Расчёт качества товарных запасов в MS Excel.

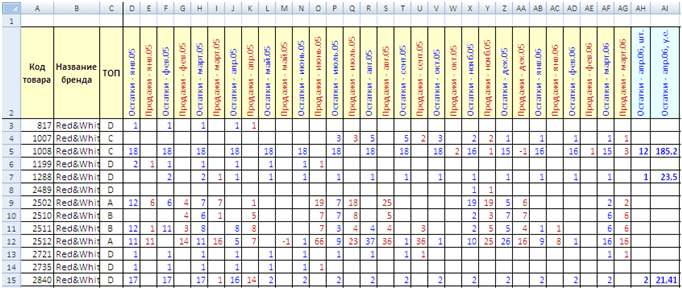

Red&White (смотрите таблицу 1.)

Статистика продаж и остатков

Таблица 1

Таблица имеет следующие столбики: код товара, название бренда, ТОП, остатки на начало месяца в штуках, продажи за месяц в штуках (оригинал файла вы найдёте в внизу статьи).

Таблица имеет следующие столбики: код товара, название бренда, ТОП, остатки на начало месяца в штуках, продажи за месяц в штуках (оригинал файла вы найдёте в внизу статьи).

Общее количество рабочих позиций – 1 073 шт.

Предварительно для данной группы товара был проведён АВС-анализ , результаты которого вы видите в столбике C («ТОП»).

Используя данную таблицу, нам необходимо определить текущее качество товарных запасов по топ А и В. Для этого можем использовать построение сводной таблицы для обобщения информации.

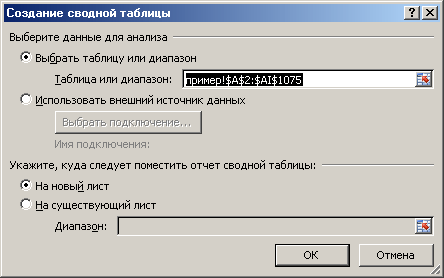

Выделите ячейку A2, нажмите сочетание клавиш Ctrl + Shift + влево , удерживая Ctrl + Shift, нажмите вниз , таким образом вы выделите всю таблицу, на основании которой будет строится сводная таблица.

| Важно! Помните, если шапка таблицы не будет полностью заполнена, MS Excel будет выдавать вам сообщение об ошибке. |

Нажмите на вкладку «Вставка» -> «Сводная таблица». Вы получите диалоговое окно:

Нажмите «ОК». На новом листе вы получите пустой шаблон сводной таблицы.

Нажмите «ОК». На новом листе вы получите пустой шаблон сводной таблицы.

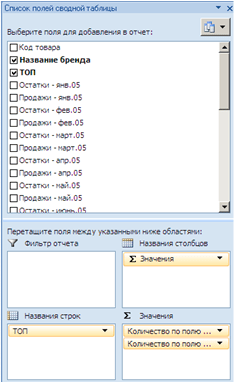

Перетащите из окна «Выберите поле для добавление в отчёт» (сектор A) «ТОП» в левый нижний угол шаблона (сектор В), «Название бренда» и «Остатки – апр.06, шт.» в правый нижний угол шаблона (сектор С).

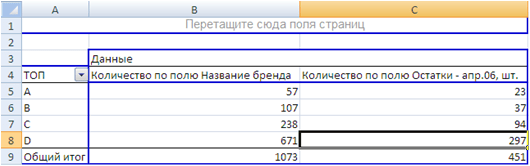

Вы получите следующий результат сводной таблицы:

Как вы видите, MS Excel вывел в столбике A («ТОП»), все значения ТОП, которые встречаются в нашей первоначальной таблице. В столбике B и С, MS Excel вывел общее количество позиций, которое встречается в первоначальной таблице. В столбике В выведено общее количество позиций по каждому параметру ТОП (в данном случае мы использовали поле «Название бренда», так как знаем, что на протяжении всей таблицы оно было заполнено. Так как это текстовый формат ячеек, то MS Excel подсчитал их количество). В столбике С выведено количество позиций, которое имеется в наличии на дату анализа (в нашем случае на начало апреля 2006 года).

Важно!

Чтобы сводная таблица выводила именно количество непустых ячеек, а не, например, сумму по ним, необходимо в области сводной таблицы нажать правую кнопку «мышки», из появившегося меню выбрать «Параметры полей значений». Затем в появившемся диалоговом окне указать «Количество».

|

Итак, мы получили исходные данные для расчёта качества товарных запасов по топ А и В.

Непродаваемые товарные запасы

Это те товарные запасы, которые в течении определённого периода времени постоянно были в наличии и не продавались. Определив сумму себестоимости непродаваемых товарных запасов, мы сможем понять находится ли данный параметр в принятой норме или нет. Если данный параметр будет превышать нормативный показатель, мы сможем сделать вывод, какая сумма себестоимости непродаваемых товарных запасов может быть уменьшена с помощью ряда мероприятий.

Период, который определяет неликвидность позиции, отличается для разных отраслей. Обычно период неликвидности зависит от периода поставки партии товара от поставщика. Так если поставка товара составляет 1 месяц (например, поставки из Европы) с момента размещения заказа до оприходывания товара на склад компании, то данным периодом обычно считается 3 месяца. Если же поставка товара составляет 3 месяца (например, поставки из Китая), то периодом для определения неликвидности может быть 6 месяцев и выше. В любом случае данный показатель является индивидуальным. Каждая компания самостоятельно определяет период, в течении которого постоянное наличие товара и отсутствие по нему продаж является недопустимым.

Давайте рассмотрим пример расчёта непродаваемых позиций в MS Excel.

Расчёт непродаваемых позиций в MS Excel.

Мы имеем статистику по продажам и остаткам компании «Удачный бизнес», которая специализируется на продаже продукции Red&White (смотрите таблицу 1 выше).

Так как период поставки данного бренда составляет 1 месяц, то примем для дальнейших расчётов, что периодом для определения неликвидных позиции является 3 месяца.

Продлеваем таблицу столбиком «Неликвид-3 мес.». Для первой позиции таблицы (ячейка AJ3) пишем формулу:

=ЕСЛИ(И(СЧЁТЗ(AF3;AD3;AB3)=3;СУММ(AC3;AE3;AG3)=0);AI3;»»)

В основе формулы лежит функция ЕСЛИ, которая выводит в ячейку текущую себестоимость складских запасов, если позиция в течении последних трёх месяцев (ячейки AC3, AE3, AI3) не продавалась (в нашем случае сумма продаж равна нолю) и постоянно была в наличии.

Функция если имеет следующую структуру

- компонент 1 – лог_выражение,

- компонент 2 – значение_если_истина,

- компонент 3 – значение_если_ложь,

Для первого компонента мы указали следующее логическое выражение:

И(СЧЁТЗ(AF3;AD3;AB3)=3;СУММ(AC3;AE3;AG3)=0)

В основе логического выражения лежит логическая функция И, которая имеет структуру:

Если логические условия внутри функции И выполняются, тогда в силу вступает второй компонент функции ЕСЛИ (значение_если_истина). Если же условия внутри функции не выполняются, тогда вступает в силу третий компонент функции ЕСЛИ (значение_если_ложь).

В нашем случае мы использовали следующие условия внутри функции И:

- СЧЁТЗ(AF3;AD3;AB3)=3 – функция СЧЁТЗ подсчитывает количество непустых ячеек в указанном диапазоне, т.е. если на начало каждого месяца по текущей позиции было наличие, тогда условие выполняется,

- СУММ(AC3;AE3;AG3)=0 – функция СУММ суммирует значения в указанном диапазоне, т.е. если в течении последних трёх месяцев сумма продаж равно 0 (нолю), товар не продавался, тогда условие выполняется.

Протягиваем (копируем) формулу, написанную в ячейке AJ3 до конца таблицы. Таким образом мы для каждой позиции проводим расчёт по выявлению непродаваемости позиции.

Для определения общем себестоимости непродаваемых позиций можно использовать несколько методов:

- сводные таблицы,

- фильтрация диапазона,

- функция СУММ.

В нашем примере мы используем функцию СУММ. В ячейке AJ1 пишем формулу:

СУММ(AJ3:AJ1075)

AJ3:AJ1075 – это диапазон суммирования, в котором мы отобразили до этого себестоимость каждой позиции, если она была в наличии последние три месяца и не продавалась.

После проведения расчётов мы имеем, что себестоимость складских запасов непродаваемых позиций в течении последних трёх месяцев составляет 16 431 у.е. Это почти 41% от общей себестоимости товарных запасов (40 174 у.е.).

Завышенные товарные запасы

это позиции, которые имеют текущих запас больше определённого количества месяцев. Такие позиции также являются неликвидными, т.к. приводят к замораживанию финансов компании в излишнем запасе, что понижает её платежеспособность.

Завышенные товарные запасы рассчитываются по таким этапам:

- определение среднемесячных продаж компании по каждой позиции,

- определение количества месяцев, в течении которых будет продаваться товар с текущим наличием и среднемесячными продажами,

- расчёт излишней себестоимости товарных запасов, которые могут быть распроданы для оптимизации.

Давайте рассмотрим пример расчёта завышенных позиций в MS Excel.

Расчёт завышенных позиций в MS Excel.

Мы имеем статистику по продажам и остаткам компании «Удачный бизнес», которая специализируется на продаже продукции Red&White (смотрите таблицу 1 выше).

Продлеваем таблицу следующими столбиками «Средние продажи», «Запас, месяцев», «Излишек, y.e.».

В столбике «Средние продажи» в ячейке AK3 пишем формулу:

СРЗНАЧ(AG3;AE3;AC3;AA3;Y3;W3)

С помощью данной формулы мы определяем среднемесячные продажи за последние 6 месяцев (диапазон для расчёта среднемесячных продаж выбирается каждой компанией самостоятельно – обычно за 6 и больше месяцев).

Копируем данную формулу для всех позиций таблицы.

- в столбике AK скопировать все формулы и вставить, как значения, используя нажатие правой клавиши «мышки» и команду в меню «Специальная вставка». Затем с помощью функции «Найти и заменить» в выделенном диапазоне AK заменяем все значения, которые содержат #ДЕЛ/0 на пусто.

- дописываем формулу в ячейке АК3 до следующего вида:

ЕСЛИ(ЕЧИСЛО(СРЗНАЧ(AG3;AE3;AC3;AA3;Y3;W3));СРЗНАЧ(AG3;AE3;AC3;AA3;Y3;W3);»»)

С помощью функции ЕСЛИ мы проверяем или результат ячейки является числом. Если результат не является числом, тогда функция ЕСЛИ вставляет пусто (“”).

В столбике «Запас, месяцев » рассчитаем на сколько месяцев нам хватит текущего наличие при существующих среднемесячных продажах. Для этого в ячейке AL3 пишем формулу:

Как вы видите, мы делим текущий остаток на среднемесячные продажи.

Копируем формулу для всех позиций таблицы. С помощью описанных выше методов очищаем таблицу от результата #ЗНАЧ!.

В столбике «Излишек, y.e. » определяем, какая себестоимость товарных запасов может быть реализована для нормализации текущих остатков. Будем считать, что товарные запасы, которые имеют запас больше чем на 3 месяца, могут быть распроданы.

В ячейке АМ3 пишем формулу:

Для того, чтобы не выводить отрицательный результат формулы и ОШИБКИ типа #Н/Д, #ДЕЛ/0, необходимо дописать формулу:

ЕСЛИ(ИЛИ(ЕОШИБКА(AI3-AK3*(AI3/AH3)*3);AL3<=3);»»;AI3-AK3*(AI3/AH3)*3)

В ячейке АМ1 выводим сумму себестоимости завышенных товарных запасов, которые могут быть реализованы.

В нашем случае мы получаем 11 903 у.е. или 29,6% от общей суммы себестоимости товарных запасов.

Структура себестоимости товарных запасов по ТОП (А, В, С, D).

С помощью сводной таблицы определим текущую себестоимость товарных запасов в разрезе топ позиций.

Имеем следующий результат:

ВЫВОДЫ.

После проведения расчётов имеем окончательные результаты, которые представлены в таблице:

Из таблицы видно, что мы имеем 51,5% себестоимости товарных запасов, которые очень плохо продаются либо вообще не продаются – позиции топ D. В топ D входят позиции, которые были в наличии последние три месяца и не продавались, на сумму 16 431 у.е. или 41% от общей себестоимости складских запасов.

Излишек товарных запасов составляет 11 903 у.е. или 29,6% от общей себестоимости складских запасов. Необходимо заметить, что к излишним позициям относятся позиции всех топ позиций. То есть завышенные запасы могут быть как по топ А так и по топ C.

Текущее качество товарных запасов по топ А и В очень низкое – 40,4% и 34,6% соответственно. Данное качество не позволяет обслуживать клиентов компании в полной мере. Клиенты не находят в наличии у компании основных позиций, которые они чаще всего покупают и которые делают 80% всех продаж компании. Стандартная реакция на текущее качество товарных запасов – это уход к конкурентам вашей компании. Клиенты могут возобновить работу с вами после поступления новых партий товара, что повысит качество складских запасов.

Основная задача менеджера по закупкам, который управляет вверенной товарной группой, брендом, — повысить качество складских запасов до уровня не ниже 80%. Для этого необходимо:

- пересмотреть методику составления заказа, которая должна быть нацелена на детальный анализ и прогнозирование позиций топ A и B,

- детально проанализировать каждую неликвидную позицию и разработать мероприятия по их распродаже, что позволит высвободить финансы компании и перенаправить их в позиции топ А и В. Работа с неликвидными позициями должна производится на регулярной основе,

- контролировать график поставок товара во избежание непредвиденных сбоев в поставках.

Улучшение текущих показателей позволить повысить продажи компании по данной группе товара, уменьшить себестоимость товарных запасов, что повлияет на увеличение прибыльности инвестиций, вложенных в данное направление.

P.S. данная методика проведения анализа позволяет определить текущую ситуацию со складскими запасами той или иной группы товаров. После проведения данного анализа необходимо провести попозиционный анализ и найти ответы на ряд вопросов, почему отдельная позиция попала в неликвид, стала плохо продаваться, имеет завышенные запасы и т.д. При поиске ответов на эти вопросы вы скорее всего сделаете следующие выводы:

— товар имеет ярко выраженную сезонность и это повлияло на расчёт топ и других параметров,

— товар попал в топ D, потому что по нему продолжительное время были перебои в поставках (в ближайшем будущем будет описан метод проведения комбинированного АВС-анализа, который будет учитывать дефицит товара),

— после добавление в ассортимент заменяющего товара отдельные позиции стали хуже продаваться из-за перетекания спроса между аналогами,

— по ряду позиций упали продажи и необходимо провести анализ цен конкурентов…

48.379433 31.165580

Сборник предназначен для специалистов торговых компаний, которые хотят эффективно управлять направлениями компании. То есть создавать прибыльные товарные категории, позволяющие компании развиваться, а не существовать!

В очередной раз мне задали вопрос о рентабельности товарных запасов (РТЗ). У многих руководителей подразделений, директоров и просто закупщиков и продукт-менеджеров нет чёткого понимания в этом вопросе. Вот я и решил акцентировать внимание данной статьёй сугубо на показатель рентабельности товарных запасов (РТЗ). Сконцентрируйте своё внимание для прочтения данной статьи, так как показатель РТЗ является ключевым не только отдела закупок, но и для всей компании.

Данная статья будет структурирована по таким пунктам:

- определение рентабельности товарных запасов ,

- виды рентабельности товарных запасов ,

- расчётные формулы рентабельности товарных запасов ,

- возможные нормативы рентабельности товарных запасов .

Определение рентабельности товарных запасов

Рентабельность (она же прибыльность) товарных запасов – это соотношение валовой или чистой прибыли компании за определённый период времени к среднему значению себестоимости складских запасов за этот же период. Другими словами, берём из отчёта по продажам сумму прибыли компании за месяц, например, и делим её на среднемесячную себестоимость товарных запасов. Таким образом мы получаем процентное соотношение, которое показывает, как эффективно используются денежные средства инвестированные в товарные запасы.

Для торговой компании, на мой взгляд, рентабельность товарных запасов – это важнейший показатель, который отображает эффективность её деятельности. Почему? Смотрите, около 80% капитала в торговых компаниях может находится в товарных запасах. Поэтому от того, как качественно товарные запасы созданы, и зависит эффективность использования денежных средств, за которые мы их приобрели.

Рентабельность товарных запасов показывает хозяевам компании, её инвесторам, как эффективно используются деньги, которые они инвестировали в компанию. Или по-другому, сколько денег компания заработала, например, с 1 000 000 у.е. вложенных инвестиций в товарные запасы.

Виды рентабельности товарных запасов

Рентабельность товарных запасов может быть двух видов:

1) валовая ,

2) чистая рентабельность товарных запасов .

В чём отличие? Отличие лишь в том, какую сумму прибыли вы делите на себестоимость складских запасов. Деление валовой прибыли на себестоимость запасов даёт валовую рентабельность товарных запасов, а деление чистой прибыли на себестоимость запасов – чистую рентабельность товарных запасов. Какой вид РТЗ применяется чаще на практике? Конечно же, чаще используется показатель валовой РТЗ. И это не удивительно, так как для расчёта чистой РТЗ необходимо иметь доступ к показателям чистой прибыли компании. Как вы понимаете, доступ к такой информации имеется исключительно у финансового отдела и у руководства компании. А вот торговый отдел и отдел закупок могут владеть цифрами о валовой прибыли компании, поэтому ими и используется показатель валовой рентабельности товарных запасов.

Расчётные формулы рентабельности товарных запасов

Стоит сказать, что существует две основные формулы расчёта РТЗ. Первая формула применяется, если необходимо рассчитать показатель РТЗ за целый год, вторая формула – если расчёт РТЗ происходит на основании месячных данных.

Важно ещё понимать то, что рентабельность товарных запасов можно посчитать, как для отдельной товарной позиции, так и для определённой товарной категории, бренда. Чаще расчёт РТЗ производится для категории товаров.

Формула расчёта рентабельности товарных запасов (период – 1 год) (Ф.1)

Как мы уже говорили, в числителе приведённой выше формулы может быть либо валовая прибыль компании, либо чистая прибыль.

Как рассчитывать среднемесячную себестоимость товарных запасов в течении 1 года? Здесь имеется 3 варианта расчёта:

1) Берём цифры себестоимости складских запасов на начало года и на конец года – и выводим среднее значение между ними. Но это очень «грубый» способ, так как здесь не учитывается статистика себестоимости товарных запасов на протяжении всего года. Не рекомендую таким образом рассчитывать среднюю себестоимость складских запасов, так как показатель РТЗ может быть очень искажённым.

2) Собираем информацию о себестоимости товарных запасов на начало каждого месяца в течении всего года. И определяем среднее значение между имеющимися данными. Этот способ определения среднемесячной себестоимости товарных запасов является оптимальным, так как учитывается динамика себестоимости складских запасов на протяжении всего года. Рекомендую использовать данную методику в своей практике.

3) Рассчитываем среднюю себестоимость складских запасов в течении всего года с учётом каждого рабочего дня компании. Например, компания отработала в анализируемом году 240 рабочих дней. Суммируем себестоимость товарных запасов на начало каждого рабочего дня и делим получившуюся сумму на 240 дней. Этот метод является наиболее точным, но зачастую и более трудозатратным.

Формула расчёта рентабельности товарных запасов (период – 1 месяц) (Ф.2)

В данной формуле среднемесячная себестоимость товарных запасов рассчитывается, как среднее значение между показателями на начало и на конец месяца, либо как среднее значение между показателями себестоимости товарных запасов на начало каждого рабочего дня месяца.

Для чего мы умножаем получившийся результат на 12 месяцев? Таким образом мы приводим показатель рентабельности товарных запасов к годовому выражению. Для чего? Тоже всё довольно просто. Инвесторам легче сравнивать отдачу от денежных средств в годовом выражении (будь то вложение в бизнес, приобретение недвижимости или депозит в банке). Например, инвестор знает, что может положить 100 000 у.е. на депозит в банк, и в конце года он получит 20% годовых, то есть 20 000 у.е. Либо он купит недвижимость и будет сдавать её в аренду под 10% годовых, что даст ему 10 000 у.е. заработка в конце года.

Когда мы приводим рентабельность товарных запасов к годовому выражению, то мы имеем ввиду, что такого показателя мы добъёмся, если в течении всего года будем иметь такую же себестоимость складских запасов и темп продаж будет аналогичным текущему месяцу.

Стоит отметить, что чаще в работе используемся формула расчёта РТЗ на основании месячных данных, так как компания в течении всего года ежемесячно анализирует достижение поставленных плановых показателей РТЗ.

Ещё стоит обратить внимание на тот факт, что рентабельность товарных запасов в течении года при ежемесячном анализе не может быть постоянной и находиться на одном и том же уровне. Поведение показателей РТЗ будет колебаться с учётом сезонности продаж компании (смотрите рисунок 4 ниже). Наша задача изучить данное поведение и планировать возможную рентабельность товарных запасов с учётом сезонных колебаний .

Пример расчёта рентабельности товарных запасов

В качестве примера для расчёта показателей рентабельности товарных запасов давайте используем статистику представленную на рисунке 1.

Рисунок 1.

На рисунке 1 вы видите таблицу, в которой имеются строки «Валовая прибыль, у.е.», «Себестоимость товарных запасов, у.е.» и «Рентабельность товарных запасов, %». В первых двух строках мы имеем статистику, которая была снята с учётной программы компании. В строке «Рентабельность товарных запасов, %» нам необходимо рассчитать показатели валовой рентабельности товарных запасов. Для каждого месяца мы будем рассчитывать РТЗ в годовом выражении, а для всего года (ячейка О7) мы посчитаем РТЗ, используя уже итоговые данные таблицы.

Итак, давайте изначально рассчитаем РТЗ для 1 месяца 2012 года (смотрите рисунок 2).

Рисунок 2.

Как вы видите, в ячейке С7 мы ввели формулу «=С5/СРЗНАЧ(С6:D6)*12». Значение ячейки С5 – это сумма валовой прибыли за январь 2012 года в у.е. Часть нашей формулы «СРЗНАЧ(С6:D6)» – это расчёт среднемесячной себестоимости товарных запасов для января 2012 года в у.е. Стоит уточнить, что в таблице себестоимость товарных запасов отображена на начало каждого месяца. И в конце формулы идёт умножение на число 12 – это и есть приведение результата к годовому выражению. Таким образом мы получаем валовую рентабельность товарных запасов для января 2012 года на уровне 51,6%. Этот показатель говорит нам о том, что к концу года компания выйдет на рентабельность товарных запасов 51,6%, если уровень продаж и средняя себестоимость склада на протяжении всего года будет такой же, как в январе анализируемого периода. Получившуюся формулу мы копируем для каждого месяца 2012 года и имеем такой вид таблицы (смотрите рисунок 3).

Рисунок 3.

Если построить график на основании данных строки «Рентабельность товарных запасов, %», то вы увидите следующую картину (смотрите рисунок 4).

Рисунок 4.

Данный график показывает, что на протяжении года валовая рентабельность товарных запасов анализируемой группы товаров колеблется от 50% до 110%. И это связано в первую очередь с поведением продаж компании в течении года, то есть с сезонным фактором.

Теперь давайте рассчитаем годовую рентабельность товарных запасов в ячейке О7 (смотрите рисунок 5).

Рисунок 5.

Как вы видите, в ячейке О7 мы ввели формулу «=О5/О6», где значение ячейки О5 – это сумма валовой прибыли за весь 2012 год, а значение ячейки О6 – это среднемесячная себестоимость складских запасов, рассчитанная на основании себестоимости товарных запасов на начало каждого месяца 2012 года (в ячейке О6 введена такая формула «=СРЗНАЧ(C6:N6)»). В конечном итоге мы получили результат валовой РТЗ на уровне 85,0%.

Возможные нормативы рентабельности товарных запасов

В конце данной статьи хочется сориентировать вас по нормативам, которые встречались в моей практике на различных торговых компаниях (непродовольственные группы товаров). Стоит сказать, что я увидел закономерности между платежеспособностью компаний в Украине (и других странах СНГ) и их чистой рентабельностью товарных запасов.

Так компании, у которых чистая рентабельность товарных запасов ниже 50% в год, часто испытывают трудности в оплатах по своим обязательствам перед поставщиками, сотрудниками и т.д. И это не удивительно, так как компании не хватает денежных средств не то что для дальнейшего развития, а даже для погашения текущих долгов. Компании, у которых чистая рентабельность товарных запасов находится выше 50%, чувствуют себя финансово устойчивыми. Я же в свою очередь приверженец того, чтоб чистая рентабельность товарных запасов стремилась к 100% в год и выше.

РЕНТАБЕЛЬНОСТЬ ЗАПАСОВРентабельность (она же прибыльность)

товарных запасов – это соотношение

валовой или чистой прибыли компании

за определённый период времени к

среднему

значению

себестоимости

складских запасов за этот же период.

Формула расчёта РТЗ (период – 1 год)

РЕНТАБЕЛЬНОСТЬ ЗАПАСОВ

Торговая компания ООО «Аквитон» реализует в течение года720 DVD – плееров. Поставщик поставляет DVD-плееры по цене

1500 руб./шт. С учетом стабильности сбыта поставки

осуществляются ежемесячно равными партиями. При

реализации товара ООО «Аквитон» устанавливает 30% торговую

наценку. Соотношение затратной и прибыльной части торговой

наценки 7:3.

Поставщик – ООО «Саундрей» предложил изменить схему

поставки и перейти от ежемесячной поставки к поставкам

«один раз в два месяца». При переходе на такую схему

поставки ООО «Аквитон» получает 10% скидку на единицу

поставляемого товара.

РЕНТАБЕЛЬНОСТЬ ЗАПАСОВ

Руководствокомпании

«Аквитон»

решило

рассмотреть данный вариант поставки, учитывая, что

в планируемом периоде возможно поддержание

цены реализации на том же уровне, что и ранее, а с

учетом того, что издержки по хранению товара,

возможно, не возрастут, данный вариант может дать

компании дополнительную валовую прибыль.

Однако, у отдела логистики возникли сомнения в

целесообразности реализации данного варианта с

точки зрения управления запасами и их размещения

на складе.

РЕНТАБЕЛЬНОСТЬ ЗАПАСОВ

Необходимодать

объективную

оценку

предложенному варианту поставок и оценить

эффективность управления запасами с учетом

коэффициента рентабельности запасов.

При решении поставленной задачи необходимо

определить товарооборот в первом и втором

вариантах, средний уровень запаса, оборачиваемость

товара и валовую прибыль, а затем, на основе

рассчитанного

коэффициента

рентабельности

запасов дать заключение о целесообразности работы

по первому и второму вариантам.

РЕНТАБЕЛЬНОСТЬ ЗАПАСОВ

РЕНТАБЕЛЬНОСТЬ ЗАПАСОВ

Оценка рентабельности

проводится на основе

коэффициента

рентабельности, который

определяется как:

Кр = Сто ∙ Кпр

где Сто – количество

оборотов склада;

Кпр – коэффициент

прибыльности.

РЕНТАБЕЛЬНОСТЬ ЗАПАСОВ

Можно рассчитать рентабельность запасов,используя следующую формулу:

Формула расчёта РТЗ (период – 1 месяц)

РЕНТАБЕЛЬНОСТЬ ЗАПАСОВ

ТоварТоварооборот,О,

д.ед.

Средний

запас

товара,

Зср, д.ед.

Оборачива Валовая Коэффици Коэффици

е-мость

прибыль

-ент

-ент

товара, Сто от продаж прибыльн рентабель

товара, П, о-сти,

ности

= О/Зср

д.ед.

запасов,

Кпр =

Кр

П/О

А

1000

250

4

100

0,1

0,4

В

3000

1500

2

600

0,2

0,4

С

1000

200

5

200

0,2

1,0

ЗАПАСЫ НА СКЛАДЕ

Склад- сложноетехническое

сооружение,

предназначенное для

приемки, хранения,

комплектации и

отгрузки товаров.

Склад – основное звено

в формировании

запасов торговой сети.

Определение количества товаров на складских филиалах

Складская система торговойкомпании ООО «Астра» представлена

на рисунке и включает в себя

центральный склад, расположенный в

г. Кемерово и склады, расположенные

в городах Кемеровской области.

Объем товарного запаса на

центральном складе составляет Q =

2100 ед. Остатки товарного запаса на

складских филиалах равны J, и их

размеры по четырем филиалам

представлены в таблице.

10. СХЕМА СКЛАДСКОЙ СИСТЕМЫ ПРЕДПРИЯТИЯ

Центральный склад (объем запаса – Q)Складские филиалы (j)

J2 =

J1 =

A1 =

1

A2 =

J3 =

2

A3 =

3

J4 =

A4 =

4

11. Остатки товарного запаса по филиалам

Номерфилиала – j

1

2

3

4

Остатки

товарного

запаса, J,

шт.

240

430

375

550

12. ПАРАМЕТРЫ СИСТЕМЫ

Суточная потребность складских филиалов, сучетом интенсивности спроса равна Dj и составляет

по филиалам: D1 = 335, D2 = 525, D3 = 470, D4 = 445.

Необходимо определить наличие товаров на

складских филиалах – Aj, т.е. А1, А2, А3, А4.

Одновременно

следует

принять

решение

о

целесообразности создания на центральном складе

дополнительных страховых запасов или уровень

запасов сохранить прежний.

13. Методика решения

Наличие товаров на складских филиалахопределяется по формуле:

A = (Ds – Jj/Dj) * Dj,

где Ds интервал снабжения потребителей

через филиалы, дней:

Ds = (Q + ∑Jj)/∑Dj

Сконцентрируйте своё внимание для прочтения данной статьи, так как показатель РТЗ является ключевым не только отдела закупок, но и для всей компании.

Данная статья будет структурирована по таким пунктам:

- определение рентабельности товарных запасов ,

- виды рентабельности товарных запасов,

- расчётные формулы рентабельности товарных запасов,

- пример расчёта рентабельности товарных запасов,

- возможные нормативы рентабельности товарных запасов.

Определение рентабельности товарных запасов

Рентабельность (она же прибыльность) товарных запасов – это соотношение валовой или чистой прибыли компании за определённый период времени к среднему значению себестоимости складских запасов за этот же период.

Другими словами, берём из отчёта по продажам сумму прибыли компании за месяц, например, и делим её на среднемесячную себестоимость товарных запасов. Таким образом мы получаем процентное соотношение, которое показывает, как эффективно используются денежные средства инвестированные в товарные запасы.

Для торговой компании, на мой взгляд, рентабельность товарных запасов – это важнейший показатель, который отображает эффективность её деятельности. Почему? Смотрите, около 80% капитала в торговых компаниях может находится в товарных запасах . Поэтому от того, как качественно товарные запасы созданы, и зависит эффективность использования денежных средств, за которые мы их приобрели.

Рентабельность товарных запасов показывает хозяевам компании, её инвесторам, как эффективно используются деньги, которые они инвестировали в компанию. Или по-другому, сколько денег компания заработала, например, с 1 000 000 у.е. вложенных инвестиций в товарные запасы.

Виды рентабельности товарных запасов

Рентабельность товарных запасов может быть двух видов:

- валовая рентабельность товарных запасов,

- чистая рентабельность товарных запасов.

В чём отличие? Отличие лишь в том, какую сумму прибыли вы делите на себестоимость складских запасов. Деление валовой прибыли на себестоимость запасов даёт валовую рентабельность товарных запасов, а деление чистой прибыли на себестоимость запасов – чистую рентабельность товарных запасов.

Какой вид РТЗ применяется чаще на практике? Конечно же, чаще используется показатель валовой РТЗ. И это не удивительно, так как для расчёта чистой РТЗ необходимо иметь доступ к показателям чистой прибыли компании. Как вы понимаете, доступ к такой информации имеется исключительно у финансового отдела и у руководства компании. А вот торговый отдел и отдел закупок могут владеть цифрами о валовой прибыли компании, поэтому ими и используется показатель валовой рентабельности товарных запасов.

Расчётные формулы рентабельности товарных запасов

Стоит сказать, что существует две основные формулы расчёта РТЗ. Первая формула применяется, если необходимо рассчитать показатель РТЗ за целый год, вторая формула – если расчёт РТЗ происходит на основании месячных данных.

Орфография и пунктуация в данном тексте сохранены в том виде, в котором они были предложены автором.

При определении прибыльности товара или группы товара чаще всего оценивают рентабельность. Рентабельность - отношение прибыли от реализации товара к ее полной себестоимости, выраженное в процентах. Но иногда возникает вопрос: что выгоднее? Товар с высокой рентабельностью, но он пролежал на складе год, прежде чем его купили, или товар,с меньшей рентабельностью, но который постоянно оборачивается.

Какой показатель может это определить? Существует два показателя, которые могут помочь выявить что выгоднее в таких ситуациях. Эти показатели- доходность товара и рентабельность инвестиций в запасы.

Многие компании оправдывают хранение некоторых запасов годами тем, что купили эти товары очень дешево, а со временем выгодно продадут их. Индекс доходности помогает уравновесить оборачиваемость и прибыль. Он рассчитывается как произведение показателя оборачиваемости на валовую прибыльность и учитывает случаи, когда высокая рентабельность компенсирует низкую оборачиваемость запасов.

Допустим, запас какого-то товара оборачивается четыре раза за год, а каждая продажа приносит 30% валовой прибыли. Индекс доходности будет равен 120. Мы получим ту же рентабельность вложений в запас этого товара, если он обернется только дважды, но принесет 60% прибыли с каждой продажи:

2 оборота * 60% прибыли = 120.

С другой стороны, запас товара, приносящего 20% прибыли с каждой продажи, должен обернуться шесть раз, чтобы достичь того же индекса доходности.

Сходный с индексом доходности показатель — это рентабельность инвестиций (или валовая рентабельность инвестиций в запасы). Встречается еще одно название этого показателя- ROI инвестиций в запасы .Этот показатель характеризует рентабельность вложений в товарные запасы.

Рассчитывается это показатель как отношение валовой прибыли за прошедший год к средней стоимости запасов в тот же период. Рассчитать его несложно во многих информационных системах есть данные о прибыли,полученной от реализации товара или группы товаров. Средние остатки можно рассчитать по формуле, описанной в моем видео о расчете оборачиваемости .

Например, если бы вы получили 20 000 рублей валовой прибыли с 10 000 рублей, вложенных в запасы, показатель ROI инвестиций в запасы был бы равен 200% (20 000 руб./10 000 руб. = 2). Другими словами, вы получили бы 2 рубля на каждый рубль, вложенный в запасы.

При повышении оборачиваемости величина средней стоимости запасов уменьшается, а величина ROI растет. Поэтому при оценки рентабельности товаров или группы лучше использовать показатели, которые учитывают не только прибыль, получаемую от реализации товара, но и сколько этот товар находится на складе.

Рекомендуем также

Презентация «Декоративно-прикладное искусство России

Презентация «Декоративно-прикладное искусство России

Деятельность как способ существования людей Изготовление орудий труда связано

Деятельность как способ существования людей Изготовление орудий труда связано

Презентация на тему "Сообщества

Презентация на тему "Сообщества

Презентация на тему "К.Г. Паустовский". Константин Паустовский (краткая биография)-презентация, видеоурок по чтению (3 класс) на тему Презентации по творчеству г паустовского

Презентация на тему "К.Г. Паустовский". Константин Паустовский (краткая биография)-презентация, видеоурок по чтению (3 класс) на тему Презентации по творчеству г паустовского

Презентации к урокам по произведению Антуана де Сент-Экзюпери "Маленький принц" презентация к уроку по литературе (6 класс) на тему

Презентации к урокам по произведению Антуана де Сент-Экзюпери "Маленький принц" презентация к уроку по литературе (6 класс) на тему

Когда распродажа в зара год

Когда распродажа в зара год