Можно ли ИП не выдавать кассовый чек? Можно ли не выдавать кассовый чек Какой штраф если не пробить чек ип

Применять или не применять контрольно-кассовую технику - пока что в большинстве случаев этот момент еще оставляет налогоплательщикам пусть строго лимитированное, но право выбора. Однако совсем скоро использовать ККТ будут все. Даже те, кто пока может обходиться без нее. Напомним, что 15 июля этого года в силу вступил новый Федеральный закон от 03.07.16 № 290-ФЗ. Документ довольно значительно откорректировал уже существующий Федеральный закон от 22.05.03 № 54-ФЗ, полностью посвященный применению контрольно-кассовой техники во всех возможных ситуациях.

Как обычно, после актуализации законопроекта, контролирующим органам приходится давать подробные разъяснения каждого «сомнительного» момента. Не стал исключением и этот федеральный закон. Одно из официальных писем Федеральной налоговой службы, напрямую связанное с началом его действия - это документ от 15.08.16 № ЕД-3-20/3721@. Оно посвящено налогоплательщикам, уплачивающим единый на вмененный доход и принимающим расчеты от населения без применения контрольно-кассовой техники. Несмотря на то, что предприниматели имеют право кассу в работе не использовать, выдавать документ, подтверждающий факт оплаты товара по первому требованию покупателя они должны обязательно.

Изучите закон

Мы уже упомянули тот факт, что все предстоящие изменения прописаны в недавно вступившем в силу Федеральном законе от 03.07.16 № 290-ФЗ. Особое внимание стоит уделить пункту 7 статьи 7. Здесь говориться, что всем плательщикам ЕНВД и налогоплательщикам, использующим патентную систему налогообложения, можно принимать от населения наличные платежи не через кассу. Правда, в этом случае по первому же требованию покупателя они обязаны выдать документ, подтверждающий факт покупки. Аналогом кассового чека в этом случае могут стать или квитанция. Кроме того, предприниматели могут использовать и индивидуально разработанные документы, содержащие всю необходимую информацию о сделке и заверенные соответствующим образом.

Стоит оговориться, что данный алгоритм актуален только до 1 июля 2018 года. После этой даты все налогоплательщики на ЕНВД и ПСН перейдут на расчеты с населением с обязательным применением контрольно-кассовой техники.

Штрафы за невыдачу

Интересно отметить, что невыдача товарного чека по требованию покупателя в обсуждаемых случаях приравнивается налоговиками к намеренному неприменению ККТ. Ответственность за это нарушение предусмотрена частью 2 статьи 14.5 КоАП. На данный момент предусмотренная следующая система штрафов:

- в отношении юридических лиц - от 75% до 100% от суммы расчета без применения ККТ, при этом штраф не может быть менее 30 тысяч рублей;

- в отношении должностных лиц и предпринимателей - от 25% до 50% от суммы расчета без применения ККТ, но не меньше 10 тысяч рублей.

Предупреждение вместо штрафа?

Четкая система штрафов, описанная в предыдущем пункте, вовсе не означает, что всех поголовно заставят заплатить. Попавшись на неиспользовании ККТ впервые, нарушитель вполне может отделаться «легким испугом» и строгим предупреждением. Такой вариант предусмотрен частью 1 статьи 4.1.1 КоАП. Правда замена возможна лишь в тех случаях, когда действия нарушителя не нанесли вреда жизни и здоровью людей, безопасности государства, а также частной собственности.

Как быть, если...

Забыли пробить кассовый чек

Полина Лисицына, эксперт журнала «Упрощенка»

Что предпринять: можете ничего не делать, просто ждать. Если налоговики вас не проверят в течение года, штрафа не будет. Если же нарушение обнаружат, есть шанс отделаться предупреждением вместо штрафа. Другой вариант — пробить чек с опозданием. И самим заявить о своем правонарушении в ИФНС. Но при этом нет 100-процентной гарантии, что вас не оштрафуют.

Если вы — предприниматель

Если вы работаете на УСН, принимаете наличные или оплату картой, вы обязаны применять ККТ. За непробитый чек вам грозит штраф минимум 10 000 руб. (ч. 2 ст. 14.5 ).

Использовать кассовый аппарат нужно, когда вы получаете наличные либо покупатель расплачивается картой. Вы пробиваете чек ККТ и передаете его покупателю (п. 2 ст. 1.2 Федерального закона -ФЗ). Причем сразу в момент покупки, а не через час, назавтра или, например, через неделю. Время на чеке не должно отличаться от времени оплаты более чем на 5 минут. Иначе вы допустите нарушение, за которое грозит (постановление Верховного суда РФ -АД15-10504 по делу).

Если вы обнаружили непробитую выручку, налицо нарушение работы с ККТ. За него налоговики назначают административный штраф. Причем с размер санкций увеличился (см. таблицу ниже). Как поступить? У вас два варианта, причем оба рискованные. Мы расскажем о каждом подробнее. А вы выбирайте, что вам ближе.

Таблица. Какие штрафы применяются за непробитый чек ККТ

Вариант № 1. Ничего не делать и надеяться, что налоговики не проверят

Ваши действия. Вы не пробиваете чек и не отражаете выручку в журнале кассира-операциониста. Ведь в журнале показывают выручку по данным Z-отчетов (п. 6.1 Типовых правил, утвержденных Минфином России от 30.08.93 № 000). А неоприходованная по ККТ сумма в Z-отчет не попадет.

В течение года будьте готовы к тому, что налоговики могут вас оштрафовать за непробитый чек. Если, конечно, они вас проверят и обнаружат это нарушение. Как только пройдет год после того, как вы не пробили выручку, штрафы уже не грозят. Потому как срок давности за нарушение в виде неприменения ККТ — один год (ст. 4.5 КоАП РФ). Напомним, годовой срок действует с 15 июля 2016 года (Федеральный закон -ФЗ). Ранее срок давности за нарушения с ККТ составлял два месяца.

Важное обстоятельство

Срок давности за нарушения с ККТ — один год (ст. 4.5 КоАП РФ). До 15 июля 2016 года срок составлял два месяца.

Возможные риски. Налоговики обнаружат непробитую выручку, если будут сравнивать доходы по вашей Книге учета и по Z-отчетам. Окажется, что наличная выручка или оплата картой отражена в Книге учета, но не прошла по ККТ. Также инспекторы могут обнаружить неучтенный доход, если проведут встречную проверку с вашим контрагентом. И найдут наличную оплату у покупателя, на которую вы не выбили чек.

Инспекторы проведут проверку по плану или по жалобе покупателя, который не получил от вас чек. Кроме того, инспекторы вправе проанализировать, как вы применяете ККТ во время выездной проверки (письмо Минфина России -02-08/26094).

Предположим, вас проверили, пока год со дня непробитой выручки не истек. И сумму, не оприходованную по ККТ, обнаружили инспекторы. Тогда вашей фирме грозит административный штраф от 30 000 руб. (см. таблицу выше). Но поскольку вы работаете на УСН, наверняка ваша организация — малое предприятие (см. врезку ниже). В таком случае у вас есть поблажки.

Налоговики должны назначить предупреждение вместо штрафа, если нарушение первичное (ч. 2 и 3 ст. 3.4 и ч. 1 ст. 4.1.1 КоАП РФ). Напомните им об этом сами, если вдруг вам выпишут штраф.

Есть еще одна поблажка. Работает она в случае, когда нарушение не первичное. Представим, что налоговики обнаружили ваш непробитый чек при проверке по заявлению от физлица или организации. И подобное нарушение у вас уже находили прежде. Тогда письменно признайте нынешнее нарушение. Подтвердите, что вы действительно не пробили чек. Тогда штраф вам назначат в размере 1/3 от минимального (ч. 3.4 ст. 4.1 и ч. 4 ст. 28.6 КоАП РФ). Сумма будет уже не 30 000 руб., а 10 000 руб. (ч. 2 ст. 14.5 КоАП РФ).

Как видите, штрафы за непробитый чек возможны, но есть вероятность их избежать или хотя бы снизить.

На заметку

Какие фирмы относятся к малым

Большинство упрощенцев, за исключением ГУПов и МУПов, являются малыми предприятиями. Ведь критерии для малых фирм схожи с условиями перехода на упрощенку. Так, доходы малых предприятий за прошлый год не должны превышать 800 млн. руб., а среднесписочная численность сотрудников — 100 человек. Кроме того, суммарная доля участия в уставном капитале компании РФ, субъектов РФ, общественных, благотворительных и иных фондов не должна быть больше 25%. А суммарная доля участия сторонних организаций (иностранных и российских) должна быть в пределах 49% (п. 1.1 ст. 4 Федерального закона -ФЗ).

Если вы по критериям относитесь к малому бизнесу, проверьте, попали ли вы в Единый реестр субъектов малого и . Для этого зайдите на сайт rmsp. nalog. ru. В поисковой строке наберите ваше название, ИНН или ОГРН. Если вдруг себя не найдете, там же на сайте направьте заявление об уточнении сведений. Для этого выберите вкладку «Вас нет в разделе или данные некорректны?».

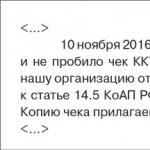

Вариант № 2. Пробить чек на текущую дату и заявить на себя в ИФНС

Ваши действия. Пробейте чек на сумму неоприходованной выручки текущей датой. Она попадет в Z-отчет за этот день. Поэтому вы отразите всю сумму по отчету в журнале кассира-операциониста. Далее напишите заявление в ИФНС. И сообщите о своем нарушении (фрагмент письма — ниже).

Дело в том, что с 15 июля 2016 года налоговики должны освободить от фирму или предпринимателя, заявивших на себя (примечание к статье 14.5 КоАП РФ). При этом вы должны исправить свое нарушение, то есть выполнить установленную законом обязанность. И письменно сообщить о нарушении в ИФНС, пока налоговики не обнаружили непробитую выручку сами. К заявлению нужно приложить копии документов, подтверждающих правонарушение.

Важное обстоятельство

По закону чек ККТ вы обязаны пробить в тот же день, когда получили наличную выручку или оплату картой (ч. 2 ст. 14.5 КоАП РФ).

Возможные риски. Даже если вы заявите на себя, нет 100-процентной гарантии, что избежите штрафа. Во-первых, вы полностью не устраните правонарушение, если пробьете чек не в тот день, когда получили выручку. Ведь применять ККТ необходимо в течение 5 минут, как поступила оплата. Так что даже пробитый на следующий день чек ККТ все равно .

К тому же вы обязаны оприходовать наличную выручку в кассу фирмы в тот день, когда провели сумму через ККТ (п. 5.2 Указания ЦБ РФ -У). А если вы оприходовали выручку в другой день, это нарушение кассового порядка. За него возможны административные штрафы от 40 000 до 50 000 руб. на фирму и от 4000 до 5000 руб. на должностное лицо (ч. 1 ст. 15.1 КоАП РФ). И специалист из ФНС это подтверждает (см. врезку ниже).

Оприходовать выручку на следующий день — это нарушение

Юлия Сидненко,

Юлия Сидненко,

советник государственной РФ 3-го класса

— Получив наличную выручку или оплату картами, вы обязаны сразу же применить ККТ и выдать чек (п. 2 ст. 1.2 Федерального закона -ФЗ). А всю полученную наличную выручку оприходовать в кассе фирмы в конце смены. И в тот же день выписать приходный кассовый ордер (п. 5.2 Указания ЦБ РФ -У).

Иначе вам грозит два вида штрафов — за непримененную ККТ и за неоприходованную выручку (ч. 2 ст. 14.5 и ч. 1 ст. 15.1 КоАП РФ). Причем нарушением считается даже ситуация, когда фирма оприходовала выручку на следующий день. И суды это подтверждают (постановления Четырнадцатого арбитражного апелляционного суда от 01.01.2001 /2015, Пятого арбитражного апелляционного суда АП-6514/2015 и Третьего арбитражного апелляционного суда от 01.01.2001 /2015). Поэтому важно, чтобы даты в Z-отчете и приходном кассовом ордере совпадали.

Суть вопроса

Если вы оприходовали выручку в кассу фирмы не в тот день, когда ее получили, вы нарушите кассовый порядок (ч. 1 ст. 15.1 КоАП РФ).

Во-вторых, как мы выяснили, у на местах еще нет четких инструкций, как применять новую норму. Примечание к статье 14.5 КоАП РФ вступило в силу лишь с 15 июля 2016 года. И в нем несколько неясных моментов. В частности, непонятно, нужно ли заводить протокол о нарушении, если фирма заявила на себя. И в каком случае считается, что организация устранила нарушение.

Если вы заявите сами на себя, а налоговики захотят вас оштрафовать, отстаивайте свою позицию. Требуйте предупреждения вместо штрафа, если у вас первичное нарушение и ваша фирма малая (ч. 2 и 3 ст. 3.4 и п. 1 ст. 4.1.1 КоАП РФ). Или же поясните, что проступок малозначительный, поскольку вы его исправили и все же пробили чек. И вас необходимо освободить от административной ответственности (ст. 2.9 КоАП РФ).

© Материал из БСС «Система Главбух».

Подробнее: http://www.1gl. ru/#/document/189/513625//?of=copy-c50aad4c76

Непробитие чека ККМ - штраф за это нарушение налагается как на организацию и ее должностных лиц, так и на предпринимателей. Оно может быть выявлено во время проверки, проводимой налоговой инспекцией, или по заявлению возмущенного покупателя. Рассмотрим какой штраф грозит налогоплательщику за не пробитие чека, а также за неприменение ККМ.

Правовые положения применения чеков онлайн-касс

Согласно п. 2 ст. 2.1 закона «О применении ККТ…» от 22.05.2003 № 54-ФЗ предприятия и ИП, работающие с ККМ, обязаны пробивать чеки при расчетах с использованием наличности и платежных карт. Под расчетами понимается прием и выдача денежных средств.

Налоговые органы, в соответствии со ст. 7 закона № 54-ФЗ, имеют право на осуществление контроля правильности применения ККМ и полноты учета выручки у организаций и ИП. В рамках осуществления своих полномочий налоговики могут получать полный доступ к ККМ, проводить проверки правильности ее работы, выносить предписания о наложении взысканий и устранении нарушений. Штраф за не пробитый по кассе чек также может быть наложен в случае жалобы покупателей в отдел защиты прав потребителей.

Штраф за непробитие чека по кассе и другие аналогичные правонарушения

Штраф, который грозит предприятию в случае обнаружения непробитого чека, согласно п. 6 ст. 14.5 КоАП РФ, может доходить до 10 000 руб. ИП или должностному лицу это обойдется взысканием до 2 000 руб. Правда, если повезет, нарушители могут отделаться и предупреждением.

Впрочем, отсутствие чеков ККМ — не единственное нарушение, влекущее за собой санкции. Например, неиспользование ККМ грозит предприятию штрафом в размере от ¾ до всей суммы неотраженной выручки, но не менее 30 000 руб. Для директора или ИП предусмотрены другие величины — от четверти до половины вырученной суммы, но не менее 10 000 руб. (п. 2 ст. 14.5 КоАП РФ).

Повторное выявление этого же нарушения (при достижении сокрытой выручки 1 млн руб.) грозит дисквалификацией должностных лиц на срок от 1 года до 2 лет, приостановкой деятельности предприятия или ИП до 90 суток.

ВАЖНО! Согласно ст. 2.4 КоАП РФ предприниматели несут точно такую же админответственность, как и должностные лица (если КоАП не предписывает иное). При этом ст. 14.5 КоАП никаких оговорок, защищающих ИП, не содержит.

О других нюансах соблюдения кассовой дисциплины читайте в материале «Кассовая дисциплина и ответственность за ее нарушение» .

Итоги

Несоблюдение регламента применения ККМ, в том числе непробитый чек, — это правонарушение, грозящее наложением штрафа как на организацию, так и на ее должностных лиц или ИП. Постарайтесь не допускать этого, а уж если нарушение произошло, попробуйте убедить контролеров в непреднамеренности ваших действий и желании избегать этого впредь.

Любой предприниматель знает, что при совершении расчетов наличными денежными средствами необходимо использовать контрольно-кассовые аппараты. Между тем, невыдача кассового чека является весьма распространенным нарушением, которое .

Зачем нужен кассовый чек

Кассовый чек служит доказательством совершения покупки в данной торговой точке, а его пробитие позволяет зафиксировать сумму, прошедшую в течение отчетного периода через кассу. И если документ не пробит, то предприниматель или его сотрудник тем самым нарушают права потребителей, а также свои собственные обязанности по . Поэтому при проведении проверок такое пристальное внимание уделяется именно выдаче чеков.

Кстати, некоторые недобросовестные предприниматели наивно полагают, что отсутствие кассового чека лишает покупателя возможности вернуть приобретенный товар. На самом деле возврат товара возможен и без чека: он в такой ситуации желателен, но не обязателен.

Поэтому продажа товара без кассового чека – весьма сомнительный способ защиты от претензий со стороны потребителей. А вот дополнительные претензии со стороны проверяющих не заставят себя ждать.

Последствия нарушения

Действующее законодательство предусматривает штраф за непробитый кассовый чек. При этом к непробитому приравнивается и документ, оформленный на кассовом аппарате, который не соответствует установленным требованиям, а также не прошедшем регистрацию.

Сумма штрафа на сегодняшний день составляет для должностных лиц от 3000 до 4000 рублей. В некоторых ситуациях для предпринимателя штраф может быть заменен предупреждением, если ранее он не привлекался к административной ответственности, а в ходе проверки не выявлено иных нарушений.

Отметим, что факт невыдачи кассового чека может быть выявлен исключительно в ходе проверок предпринимателя налоговыми органами. Но при этом следует помнить, что поводом для такой проверки часто служат жалобы покупателей на случаи невыдачи.

Между тем, такие неоднократные нарушения могут повлечь более пристальное внимание со стороны налоговых органов, в том числе и стать .

Необходимо обратить внимание и на случаи, когда предприниматели не выдают кассовый чек по причине поломки контрольно-кассовой машины или окончания в ней ленты. Законодательство смотрит на данный вопрос однозначно: если не выдали кассовый чек по данным техническим причинам, то предприниматель привлекается к ответственности, так как никаких исключений из правил использования ККМ в связи с их неисправностями нет.

По общему правилу, в случае поломки ККМ предприниматель должен прекратить прием наличных денежных средств, в том числе и начатых непосредственно перед выходом из строя кассового аппарата. Аналогичные требования предъявляются к случаям окончания кассовой ленты. Однако в данной ситуации допускается оперативная установка новой, после чего можно продолжить принимать расчет наличными.

Когда чек не нужен

![]() В соответствии с Федеральным законом от 22.05.03 № 54-ФЗ, индивидуальные предприниматели могут не использовать ККМ в следующих случаях:

В соответствии с Федеральным законом от 22.05.03 № 54-ФЗ, индивидуальные предприниматели могут не использовать ККМ в следующих случаях:

- Оказание услуг населению при условии выдачи им соответствующих , приравненных к кассовым чекам.

- Применение : единого налога на вмененный доход (ЕНВД) и патентной системы налогообложения (ПСН) при осуществлении видов предпринимательской деятельности, установленных п. 2 ст. 346.26 НК РФ (для ЕНВД). При этом по требованию покупателя , квитанции или другого документа, подтверждающего прием денежных средств, обязательна.

- В силу специфики своей деятельности либо особенностей своего местонахождения на любой системе налогообложения при осуществлении видов деятельности, указанных в п.3 статьи 2 закона от 22.05.03 № 54-ФЗ.

В остальных случаях предприниматели обязаны использовать кассовые аппараты.

Печать кассового чека: Видео

Главное - ККТ применить

Организацию нельзя оштрафовать за неприменение ККТ, если на несколько покупок, сделанных в разное время, пробит один кассовый чек.

Наличие кассового чека на две покупки свидетельствует о том, что кассовый аппарат применялся. При этом суд не принял доводы инспекторов о том, что продавец выбил чек уже после предъявления служебного удостоверения. Поскольку ни в акте проверки, ни в протоколе об административном правонарушении об этом не говорилось ни слова. При таких обстоятельствах штрафовать за неприменение ККТ по статье 14.5 КоАП РФ нельзя (постановление Федерального арбитражного суда Восточно-Сибирского округа от 25.01.05 по делу № А19-12518/04-48-Ф02-5924/04-С1)

Кассир не оформлен - штраф незаконен

Если товар продан лицом, которое не оформлено в качестве работника магазина, то наказывать предприятие за неприменение ККТ фискалы не вправе. Такой вывод можно сделать из постановления ФАС СЗО от 4 апреля 2005 года №А21-9466/04-С1. По мнению суда, в таком случае продажа товара осуществляется не в интересах и не от имени фирмы, поэтому штрафовать ее не за что.

Полномочия продавца определяет обстановка

Компания утверждала, что у сотрудника фирмы нет полномочий заключать договор купли-продажи. Однако суд пришел к выводу, что полномочия продавца явствуют из обстановки. Сотрудник компании приняла аванс от покупателя и выписала приходник на предоплату. Налоговая инспекция в свою очередь выписала штраф по статье 14.5 Кодекса об административных правонарушениях на 40 тысяч рублей за то что при получении денег не был выписан кассовый чек.

Юристы компании утверждали, что у сотрудника, оформившего документы не было полномочий на заключение договора купли-продажи и человек действовал от своего имени, а не от имени фирмы. Однако арбитры, поддерживая налоговую инспекцию, разъяснили, что полномочия представителя компании могут явствовать из обстановки. В частности достаточно того, что сотрудник фирмы находился в офисе и принимал деньги от покупателя. (Постановление ФАС СЗО от 17 августа 2005 года N А56-43858/04)

Налоговики не вправе штрафовать физлиц за неприменение ККТ

Налоговые инспекторы не могу взимать штрафы за неприменение ККТ с физических лиц. Штрафы взимаются только с организаций или предпринимателей. Об этом специалисты ФНС сообщили в письме от 19.10.05 № 06-9-09/28.

Правда, директор оштрафованной фирме вправе потребовать от работника, не пробившего чек, возмещения ущерба.

Однако данная позиция авторов письма частично противоречит выводу, который Пленум Верховного суда изложил в постановлении от 24.03.05 № 5. Высокий суд счел, что по одной и той же норме КоАП РФ можно привлекать к ответственности как организацию, так и ее должностное лицо, по вине которого было совершено правонарушение.

За кассу ответит фирма

Еще один суд (на этот раз 13 арбитражный апелляционный) в деле №А56-35455/04 признал вину юридического лица при неприменении ККТ.

Несмотря на то, что организация установила ККТ для работы с наличностью, зарегистрировала его в налоговых органах, предупредила работника об обязательном применении ККТ - это не освобождает фирму от административной ответственности за неприменение контрольно-кассовой техники.

Способ предохранения от штрафов за неприменение ККТ

Фирма сможет избежать штрафа за неприменение ККТ, если заранее примет некоторые меры. Так, недавно от ответственности удалось уйти компании, занимавшейся перевозками пассажиров. Водитель одного из автобусов, получив деньги, не выдал ни талончика, ни чека. Пассажир оказался инспектором и, конечно, оштрафовал организацию по статье 14.5 Кодекса об административных правонарушениях на 30 тысяч рублей. Однако руководитель компании платить отказался и обратился в суд. Директор указал, что организация позаботилась о соблюдении законодательства о контрольно-кассовой технике. Для этого в трудовом договоре с сотрудником и в должностной инструкции была предусмотрена обязанность выдавать билеты, также водители были обеспечены талончиками. Арбитры пришли к выводу, что фирма сделала все от нее зависящее, и отменили штраф (постановление от 4 апреля 2005 г. № А62-9266/2004).

Привлечь фирму к ответственности за неприменение ККТ можно не всегда

Привлечь фирму к ответственности за неприменение кассовой техники можно далеко не во всех случаях. Недавно на личном опыте в этом убедились петербургские налоговики. Они попытались оштрафовать фирму по статье 14.5 Кодекса об административной ответственности за то, что та якобы проводила денежные расчеты и не пробивала чеки. Однако судьи с доводами ревизоров не согласились (постановление ФАС Северо-Западного округа от 4 апреля 2005 г. № А56-40216/04). Дело в том, что деньги, которые были обнаружены в кассе, внесли работники организации. Таким образом они возместили расходы по оплате телефонных переговоров непроизводственного характера. Однако первичные документы, выписанные в связи с этим, были оформлены неверно. Тем не менее арбитры сочли, что данный факт не является основанием для того, чтобы штрафовать фирму за неприменение ККМ при осуществлении денежных расчетов. Неправильное оформление "первички" не образует состава указанного правонарушения.

Факт неоприходования налички нужно еще доказать

Интересное дело было рассмотрено недавно судьями ФАС Северо-Западного округа. Налоговики оштрафовали предпринимателя за неоприходование наличных денег. Инспекторы сняли данные фискальной памяти и установили, что за период с 1 января 2003 года по 23 ноября 2004 года выручка составила почти один миллион триста тысяч рублей. При этом по данным учета операций по приходу и расходу размер выручки выглядел скромнее - чуть более одного миллиона.

На этом основании инспекторы сделали вывод о неоприходовании наличных денежных средств и оштрафовали предпринимателя на 4 000 рублей. Однако предприниматель отказался платить штраф, обратился в суд и, как выяснилось, не зря.

Судьи указали инспекторам на то, что неоприходование налички не является длящимся нарушением. То есть неоприходование (неполное оприходование) в кассу денежной наличности считается оконченным в момент ежедневного неисполнения (ненадлежащего исполнения) кассиром соответствующих обязанностей по ведению кассовой книги. А налоговая инспекция не представила доказательств, позволяющих установить момент совершения предпринимателем правонарушения. Ведь в акте был указан период длиною почти в два года.

Чем грозит неведение журнала кассира-операциониста

ФАС Северо-Западного округа рассмотрел дело о привлечении организации к ответственности по статье 15.1 КоАП РФ. При проверке инспекция посчитала преступлением, наказываемым по этой статье то, что в журнал кассира-операциониста не вносились показания счетчика кассовой машины на начало и конец рабочего дня. Напомним, что штраф по статье 15.1 КоАП РФ немалый, и проверяющие оценили отсутствие записей в журнале ни много ни мало, а в 40 000 рублей.

Судьи в постановлении от 28 июля 2005 года № А56-9691/2005 с чиновниками не согласились, указав на то, что в деянии фирмы нет состава административного правонарушения, ответственность за которое предусмотрена вышеуказанной статьей.

Наказание должно быть своевременным

Столичное УФНС в письме от 01.07.2005 № 22-07/46541.2 напоминает, что контроль за полнотой оприходования в кассу предприятия наличных денег возложен на налоговые органы. Однако указывает на такой важный нюанс: наказать фирму за подобное нарушение налоговики могут только в течение двух месяцев с момента совершения правонарушения. Так как неоприходование наличности в день поступления ее в кассу предприятия, - разовое нарушение, а не длящееся, оно считается законченным в день, следующий за днем поступления наличности. Поэтому на него распространяется действие пункта 1 статьи 4.5 КоАП - о двухмесячной давности привлечения к административной ответственности.

Нерасторопность суда спасает от штрафов

Срок давности по административным правонарушениям составляет два месяца, по истечении этого срока привлечь фирму к ответственности уже нельзя. Как отметили арбитры, с момента совершения правонарушения до момента вынесения решения о привлечении фирмы к ответственности не может пройти более двух месяцев. Поэтому, если суд не укладывается в эти сроки, то компания попросту освобождается от ответственности. Причем, совершенно не важно, когда налоговики обратились в суд. (Постановление ФАС СЗО от 17 октября 2005 года N А56-51856/04).

Нет протокола - нет и нарушения

Протокол о нарушении применения ККТ, составленный с ошибками, приравнивается к отсутствию нарушения. Речь об этом идет в постановление ФАС Волго-Вятского округа от 17.06.2005 г. № А39-6516/2004-442/1.

В суд обратилась фирма, оштрафованная за неприменение кассы. При этом в протоколе, составленном налоговым инспектором, не были указаны обстоятельства проведения проверки (кто производил контрольную закупку, какой именно товар приобретался). Суд счел, что данный документ не является доказательством вины фирмы и снял все обвинения налоговиков.

От штрафа спасет халатность налоговиков

Для расчета с покупателями фирма может применять только те модели кассовых аппаратов, которые разрешены на территории страны. Если же организация все-таки использовала "запрещенную" машину, оправдать ее действия может то, что налоговики не уведомили ее об исключении данной модели из государственного реестра. К такому выводу пришли судьи ФАС Северо-Западного округа в постановлении от 28 марта 2005 г. № А05-25506/04-26.

Дело в том, что инспекторы должны были предупредить фирму о снятии с учета той или иной модели ККМ за 30 дней до истечения срока ее применения. Однако в рассматриваемом случае они этого не сделали. В то же время в соответствии со статьей 2.1 КоАП фирма признается виновной в правонарушении, если у нее имелась возможность для соблюдения норм законодательства. Арбитры решили, что такой возможности у фирмы не было. Следовательно, штрафовать организацию за допущенное нарушение налоговики права не имели.

Составленный неверно протокол избавит от штрафа

Если протокол об административном проступке составлен с нарушением установленных требований (ст. 28.2 КоАП), то штраф можно отменить через суд. Так, арбитры ФАС Центрального округа в постановлении от 6 апреля 2005 г. № А68-АП-479/15-04 приняли во внимание следующие моменты. В составлении протокола о неприменении ККМ не участвовал законный представитель фирмы. Им мог быть руководитель либо другой человек при наличии соответствующей доверенности (ст. 25.4 КоАП). Кроме того, в протоколе отсутствовала ссылка на статью, в соответствии с которой налоговики выписали штраф. Эти обстоятельства позволили судьям признать протокол недействительным и отменить наказание

Небрежные инспекторы помогли фирме

Небрежность инспекторов во время проверки сняла вину с фирмы. ОАО "Волоколамский текстиль" обратилось в Арбитражный суд Московской области с иском к межрайонной ИФНС № 19. Компания просила признать незаконным постановление инспекции о привлечении общества к административной ответственности за неприменение кассовой техники (ст. 14.5 КоАП).

Началось все с того, что во время проверки торговой точки, принадлежащей фирме, инспекторы выявили факт нарушения закона о применении ККТ: продавец не выдал чек.

Результаты проверки ревизоры отразили в акте, на основании которого на следующий день составили протокол об административном правонарушении и вынесли постановление о признании общества виновным. Наказали компанию штрафом в 30 тысяч рублей. Ее руководство не согласилось с решением ревизоров. И разговор продолжился в суде.

Сославшись на то, что представители инспекции нарушили срок составления протокола и не соблюли правила его оформления, Арбитражный суд Московской области удовлетворил требование компании. Но инспекция обратилась в ФАС Московского округа с просьбой пересмотреть решение предыдущей судебной инстанции.

Служители Фемиды отметили, что само по себе нарушение срока составления протокола не является основанием для отмены производства по делу об административном правонарушении. Но сделали важное замечание: протокол об административном правонарушении должен быть оформлен в присутствии законного представителя "нарушителя" (ст. 28.2 КоАП).

Инспекторы же не смогли представить доказательств законности проведенной процедуры. Тем более что в день проверки контролеры оставили руководителю торговой точки предписание прибыть в инспекцию на следующий день, но основания визита не указали. Судьи пришли к выводу, что компания была лишена гарантий защиты, потому что инспекторы нарушили процедуру наложения административного взыскания. И в этом случае неважно, совершила компания нарушение или нет (постановление ФАС Московского округа от 14 июля 2005 г. № КА-А41/6262-05).

Товар на 4 рубля - штраф на 30 000!

ФАС Северо-Западного округа рассмотрел дело о привлечении организации к административной ответственности, предусмотренной статьей 14.5 КоАП РФ.

Продавец организации не применил ККТ при продаже одной упаковки семечек стоимостью 4 рубля. Этот факт был установлен в ходе проверки, и инспекцией было вынесено постановление о привлечении организации к административной ответственности по статье 14.5 КоАП РФ в виде взыскания штрафа в сумме 30000 руб. Организация посчитала привлечение к ответственности незаконным и обратилась в суд. Аргументировала она свое мнение тем, что им используется система налогообложения в виде уплаты ЕНВД и неприменение ККТ не могло отразиться на прибыли.

В постановлении от 20 сентября 2005 года N А66-1715/2005 судьи отказали организации в удовлетворении ее требований и заявили, что статья 14.5 КоАП РФ направлена не только на охрану финансовой и налоговой дисциплины, но и обеспечивает интересы граждан в области торговли.

Буква стоимостью 30 тысяч рублей

В кассовый чек ОАО "Соломон" вкралась опечатка (вместо ОАО было обозначено ООО). Налоговики расценили это, как невыдачу чека, а, следовательно, и неприменение ККТ, и оштрафовали фирму на 30 тысяч рублей. Однако судьи ФАС РФ по Северо-Западному округу в постановлении от 25.07.2005 г. № А56-16301/2005 признали действия налоговой инспекции незаконными, а опечатку - технической ошибкой, которая не имеет правовых последствий. Ведь в чеке помимо наименования фирмы был указан ИНН, благодаря которому можно установить, какой организации в действительности принадлежит данный документ.

Без чека нельзя продать даже спички

Продажу коробка спичек за 40 копеек без применения ККМ судьи признали серьезным нарушением (постановление ФАС Северо-Западного округа от 21 марта 2005 г. № А13-14830/04-27АП). Они указали, что контрольно-кассовая техника должна применяться в обязательном порядке всеми организациями при осуществлении наличных денежных расчетов (ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ). Следовательно, ни о какой малозначительности нарушения (ст. 2.9 КОАП), на которую ссылалась фирма, не может идти речь. А значит, штраф размером в 30 тысяч рублей по статье 14.5 Кодекса об административных правонарушениях обоснован и отмене не подлежит.

Стоит ли ручка 30 тыс.?

При явном несоответствии суммы штрафа и тяжести нарушения суд может освободить организацию от штрафа. Нарушение в таком случае признается малозначительным (ст. 2.9 КоАП РФ). В частности, суд признал малозначительным неприменение ККТ при продаже шариковой ручки стоимостью 6 рублей (постановление Федерального арбитражного суда Волго-Вятского округа от 14.05.05 по делу № А31-9345/4)

Стоит ли ручка 30 тыс.? Стоит

ВАС РФ постановил, что продавцы, которые не пробивают кассовые чеки, обязаны платить штраф в 30 000-40 000 руб., даже если стоимость покупки 1 руб.

Президиум Высшего арбитражного суда (ВАС) занялся проблемой кассовых аппаратов по просьбе самарской налоговой инспекции № 2. Проводя проверку торговой точки, принадлежащей ООО "Дива", самарские налоговики выявили "факт продажи товара стоимостью 180 руб. без применения продавцом контрольно-кассовой техники". За это нерадивым торговцам выставили штраф на 30 000 руб. Но Конституционный суд несколько раз в своих постановлениях подчеркивал, что наказание должно быть соразмерно нанесенному ущербу. Ссылаясь на это, бизнесмены убедили суды трех инстанций, что штраф, которого требовали налоговики, не соответствует малозначительной сумме нарушения, и вернули свои деньги.

Налоговиков это не устроило, и они отправились искать правды в ВАС. На днях в правовых базах появилось постановление президиума суда от 17 мая, которое доказывает правоту самарской налоговой инспекции. По мнению судей, небольшая сумма продажи "не свидетельствует о малозначительности правонарушения", ведь неприменение контрольно-кассовой техники "посягает на установленный порядок общественных отношений в сфере торговли и финансов". А значит, размер штрафа не должен зависеть от суммы нарушения.

Чтобы обезопасить себя от непомерных штрафов за невыбитые чеки, экспертысоветует бизнесменам внимательнее смотреть на то, кто пришел их проверять. Закон не дает права налоговым органам самостоятельно проводить контрольную закупку - это могут делать только сотрудники милиции, объясняет он. Поэтому, если налоговики явились с такой проверкой без милиционеров, выявленное ими нарушение можно опротестовать.

ВАС РФ о штрафе за неприменение ККТ

К важным выводам в отношении административных штрафов за неприменение ККТ пришел Президиум ВАС РФ в своем постановлении от 17.05.05 № 391/05.

Как показывает сложившаяся судебная практика, суды зачастую освобождали лиц от административной ответственности за неприменение ККТ, если стоимость реализованного без пробивания кассового чека товара была ничтожна.

Так, например, в постановлении ФАС Волго-Вятского округа от 14.05.05 по делу № А31-9345/4 указывается, что в действиях организации хотя и содержится состав правонарушения, организацию можно освободить от ответственности из-за его малозначительности (ст. 2.9 КоАП). Суд использовал разъяснения Пленума ВАС РФ, данные в п. 18 постановления от 02.06.04 № 10, и пришел к выводу, что конкретные обстоятельства совершения правонарушения, незначительная стоимость товара, реализованного без применения ККТ, не создают угрозы охраняемым общественным отношениям.

Сейчас Президиум ВАС РФ указал, что административное правонарушение в виде неприменения ККТ посягает на установленный нормативными правовыми актами порядок общественных отношений в сфере торговли и финансов. Небольшая стоимость реализованного без применения ККТ товара не свидетельствует о малозначительности правонарушения, предусмотренного ст. 14.5 КоАП РФ.

Нечеткий оттиск на пломбе кассы - не повод для штрафа

Налоговая инспекция не вправе штрафовать фирму за неприменение ККТ в случае, если оттиск на пломбе не соответствует нормам (является нечетким, искаженным и т.д.). К такому выводу пришли судьи ФАС РФ Северо-Западного округа при рассмотрении дела № А42-669/2005-3. Инспекторы в ходе проверки магазина обнаружили, что на одной из касс оттиск пломбы механика ЦТО не читается. На этом основании инспекторы оштрафовали фирму за неприменение ККТ, так как пришли к выводу, что данная касса была вскрыта. Однако, судьи встали на сторону налогоплательщика, поскольку инспекция не доказала факт доступа к фискальной памяти ККТ.

Нечеткий оттиск пломбы- все равно оттиск!

Суд Северо-Западного округа рассмотрел дело о привлечении организации к ответственности за использование ККТ без оттиска пломбы Центра технического обслуживания.

При рассмотрении дела судьи, ссылаясь на постановление Пленума ВАС РФ от 31 июля 2003 года № 16, отметили, что под неприменением ККТ следует понимать использование ККТ, у которой пломба отсутствует или имеет повреждение, свидетельствующее о возможности доступа к фискальной памяти.

Тем не менее, в постановлении от 27 июня 2005 года № А56-47131/04 постановление инспекции признано незаконным, так как при проверке ККТ организации, проведенной до проверки инспекции, Центром технического обслуживания был составлен ант, в котором отмечалось, что данная касса "опечатана пломбой, на темном фоне оттиск недостаточно выделен, пломба не сорвана и оттиск пломбы читаем".

Пломбы ЦТО обязательны. Пока.

Во исполнение поручений Правительства Российской Федерации от 08.06.2004 N АЖ-П13-3547, от 09.08.2004 N АЖ-П13-4613 и от 12.08.2004 N АЖ-П13-4634 Минфин, Минпромэнерго и ФНС готовят и вносят на рассмотрение в Правительство проекты решений по регистрации и использованию ККТ.

До выхода нормативных актов по реализации положений названного выше Закона следует руководствоваться действующими решениями Правительства Российской Федерации и, в частности, Приказу Госналогслужбы России от 22.06.1995 N ВГ-3-14/36.

На настоящий момент ФНС и суды считают отсутствие пломбы ЦТО на ККТ действием, приравненным к неприменению ККТ.

Поврежденная пломба ККМ не помеха

Общество обратилось с заявлением о признании незаконным и отмене решения инспекции о привлечении к административной ответственности на основании статьи 14.5 КоАП.

Удовлетворяя заявленные требования, суд установил, что пломба на контрольно-кассовой технике имелась, но была повреждена в результате неосторожных действий продавца, что не повлекло неприменение ККМ. Суд пришел к выводу, что в действиях общества нет состава административного правонарушения, предусмотренного статьей 14.5 КоАП (постановление ФАС Западно-Сибирского округа от 29.09.05 дело № Ф04-6784/2005(15267-А45-32)).

Пломба - не доказательство

Сама по себе поврежденная пломба ЦТО еще не доказательство того, что плательщик имел доступ к фискальной памяти ККТ.

Пленум ВАС РФ разъяснил, что поврежденная пломба ЦТО расценивается как неприменение ККТ. Но только если повреждение свидетельствует о возможности доступа к фискальной памяти (п. 1 постановления от 31.07.03 № 16). И доказать возможность такого доступа должна налоговая инспекция. Если же доказательств возможности доступа к фискальной памяти нет, то не может быть и штрафа за неприменение ККТ (постановление Федерального арбитражного суда Северо-Западного округа от 19.09.05 по делу № А13-5578/ 2005-07).

Нельзя оштрафовать фирму за отсутствие голограмм на кассе

Специалисты областного УФНС в письме от 06.07.2005 г. № 23-18-и/0040 подтвердили, что отсутствие голограммы сервисного обслуживания на кассе не является правонарушением.

При этом налоговики сослались на постановление ВАС РФ от 31.07.2003 г. № 16. В нем приведен перечень тех нарушений, которые приравниваются к неприменению ККТ. Вот он:

- фактическое неиспользование ККТ (кассы либо нет вообще, либо она стоит без дела)

- использование незарегистрированной в инспекции кассы

- использование кассы, не включенной в госреестр

- использование ККТ без фискальной памяти, с фискальной памятью в нефискальном режиме, с неисправным блоком памяти

- использование ККТ, у которой пломба отсутствует, повреждена

- пробит чек с указанием меньшей суммы, чем уплатил покупатель.

Штраф за отсутствие марки-пломбы на кассе не всегда правомерен

В письме от 22.07.2005 г. № 23-14-и/0085 подмосковные налоговики рассмотрели довольно распространенный случай: пломбы ЦТО на кассе есть, а марка-пломба отсутствует.

Если при проверке инспектор обнаружит данную ситуацию, то он не вправе сразу штрафовать фирму за неприменение ККТ. Сначала он обязан предоставить фирме 30-дневный срок для предъявления действующего договора с ЦТО. Если все-таки договор не будет предоставлен, тогда инспектор вправе в одностороннем порядке снять кассу с учета.

Специалисты УФНС особо подчеркнули тот факт, что снятие кассы с учета влечет за собой дополнительную проверку провинившегося на предмет правильности соблюдения законодательства о применении ККТ.

Отсутствие сдачи спасло от штрафа

ФАС Северо-Западного округа признал незаконным постановление инспекции о привлечении организации к ответственности на основании статьи 14.5 КоАП РФ, в связи с тем, что в пробитом и выданном продавцом чеке отражена денежная сумма менее уплаченной за покупку.

В постановлении от 1 августа 2005 г. № А56-8031/2005 судьи отмечают, что, под неприменением ККМ действительно следует понимать, в том числе и пробитие чека с указанием суммы, менее уплаченной покупателем. Но, вместе с тем, юридическое лицо признается виновным в совершении административного правонарушения, если будет установлено, что у него имелась возможность для соблюдения правил и норм, за нарушение которых установлена ответственность, но данным лицом не были приняты все меры по их соблюдению. Организация же, объясняя разницу между стоимостью книги и суммой, пробитой в чеке, указала на то, что продавец не имел для сдачи разменной монеты в необходимом количестве.

Выручка - сегодня, приходный ордер - завтра

Если фирма оприходует в кассу наличные деньги на следующий день после их получения, но до начала работы следующей смены кассиров, подобный порядок оприходования не будет считаться нарушением. Такой вывод следует из письма УФНС России по г. Москве от 03.05.2005 № 09-24/31061. Однако имейте в виду, что в ситуации, которую рассмотрели специалисты налоговой службы, организация (в данном случае кафе) представила документы, поясняющие, почему она не может оприходовать наличность иначе. В частности, указала на то, что график работы бухгалтерии не совпадает с графиком работы кафе.

Все корешки - в мешки!

Фирмы, использующие бланки строгой отчетности, обязаны 5 лет хранить корешки от них в специальных мешках. Такие разъяснения дали специалисты красноярского УФНС на своем официальном сайте.

В частности, они сообщили, что копии использованных бланков (корешков), подтверждающих суммы принятых наличных денежных средств, хранятся упакованными в организации или у индивидуального предпринимателя не менее 5 лет в опечатанных мешках.

При несоблюдении этого условия фирме грозит штраф в размере от 2 000 до 3 000 рублей (ст. 15.11 Кодекса).

Если вам понравилась эта статья Вы можете поделиться ей со своими друзьями в социальных сетях и блогах.

Просто нажмите на иконку социальной сети, в которой Вы хотите опубликовать эту статью.

Рекомендуем также

Подготовка документов для самостоятельного закрытия ип

Подготовка документов для самостоятельного закрытия ип

Виды деятельности, подлежащие лицензированию

Виды деятельности, подлежащие лицензированию

Выращивание вешенки дома опасно Закупаем грибы вешенка на переработку

Выращивание вешенки дома опасно Закупаем грибы вешенка на переработку

Можно ли не выдавать кассовый чек Какой штраф если не пробить чек ип

Можно ли не выдавать кассовый чек Какой штраф если не пробить чек ип

Описание бизнес-процессов: алгоритм и примеры Способ описания бизнес процессов

Описание бизнес-процессов: алгоритм и примеры Способ описания бизнес процессов

Что такое буровая платформа?

Что такое буровая платформа?